| Información |  | |

Derechos | Equipo Nizkor

| ||

| Información | | |

Derechos | Equipo Nizkor

| ||

30ene13

Auto imponiendo a Iñaki Urdangarín y su socio Diego Torres una fianza civil y atribuyéndoles seis delitos

DILIGENCIAS PREVIAS Nş 2677/08

PIEZA SEPARADA NÚMERO VEINTICINCO

JUZGADO DE INSTRUCCIÓN NUMERO TRES

PALMA DE MALLORCAAUTO DE MEDIDAS CAUTELARES DE NATURALEZA CIVIL En Palma de Mallorca a treinta de enero de dos mil trece.

ANTECEDENTES DE HECHO PRIMERO.- Que en fecha veintiuno de noviembre de 2.012 el Ministerio Fiscal presentó escrito con el contenido literal siguiente: "El Fiscal, en las Diligencias Previas que con el número 2677/08 se tramitan en este Juzgado, en el marco de la Pieza Separada nş 25, expone e interesa:

Primero.- Normativa aplicable y solicitud de apertura de pieza de responsabilidad civil.

El artículo 589 de la Ley de Enjuiciamiento Criminal dispone:

"Cuando del sumario resulten indicios de criminalidad contra una persona, se mandará por el Juez que preste fianza bastante para asegurar las responsabilidades pecuniarias que en definitiva puedan declararse procedentes, decretándose en el mismo auto el embargo de bienes suficientes para cubrir dichas responsabilidades si no prestare la fianza.

La cantidad de ésta se fijará en el mismo auto y no podrá bajar de la tercera parte más de todo el importe probable de las responsabilidades pecuniarias".

Y el artículo 597 de la Ley procesal señala:

"Si en el día siguiente al de la notificación del auto dictado con arreglo a lo dispuesto en el artículo 589 no se prestase la fianza, se procederá al embargo de bienes del procesado, requiriéndole para que señale los suficientes a cubrir la cantidad que se hubiese fijado para las responsabilidades pecuniarias."

Al amparo de la normativa expuesta se interesa se incoe pieza separada de responsabilidades pecuniarias (artículo 590 de la Lecrim.) y se requiera a los imputados D. IGNACIO URDANGARÍN LIEBAERT y D. DIEGO TORRES PÉREZ, para que presten fianza en la cantidad de 8.189.448,44 € cuyo desglose es el siguiente:

- 1.200.000 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la FUNDACIÓN ILLESPORT de fecha 17 de julio de 2005.

- 1.085.000 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la FUNDACIÓN ILLESPORT de fecha 17 de septiembre de 2006.

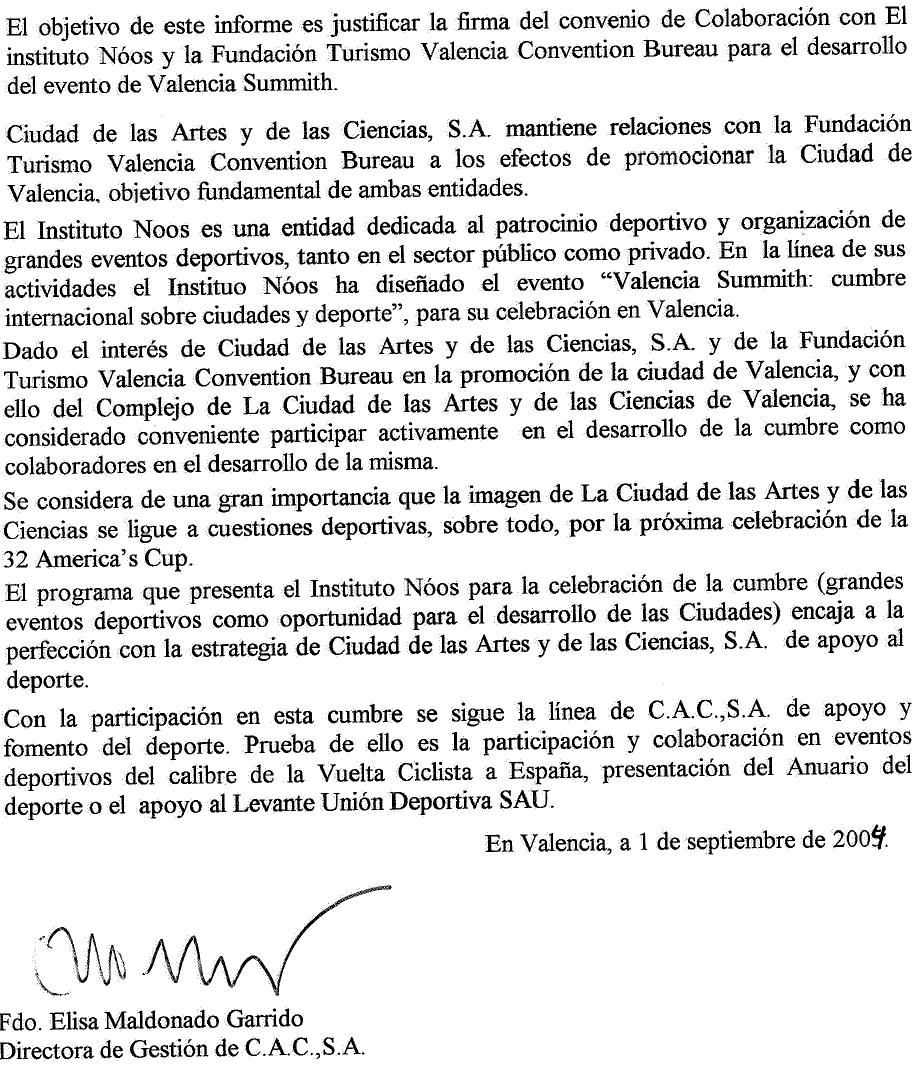

- 1.044.000 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la empresa pública CIUDAD DE LAS ARTES Y LAS CIENCIAS S.A. y la FUNDACIÓN TURISMO VALENCIA CONVENTION BUEREAU de fecha 8 de septiembre de 2004.

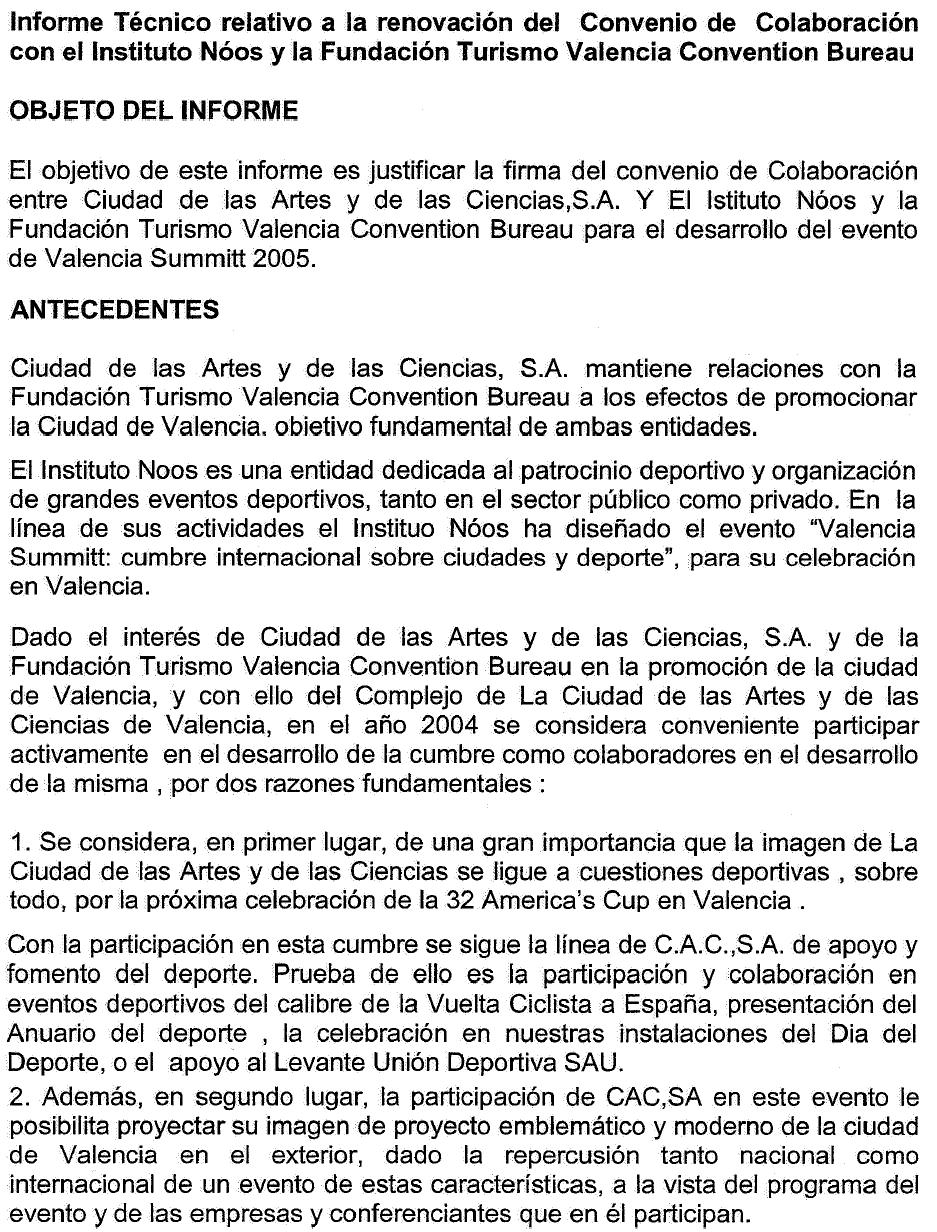

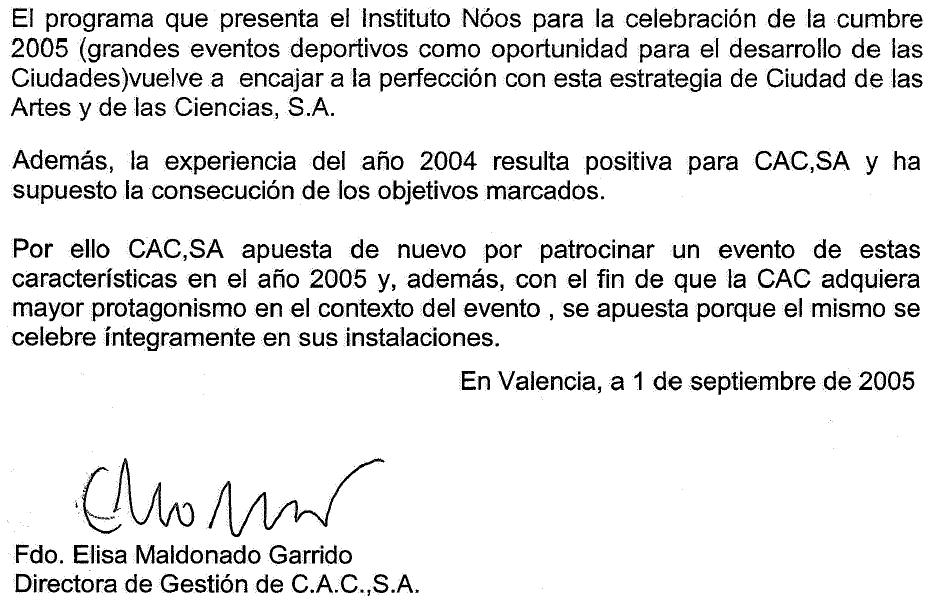

- 1.044.000 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la empresa pública CIUDAD DE LAS ARTES Y LAS CIENCIAS S.A. y la FUNDACIÓN TURISMO VALENCIA CONVENTION BUEREAU de fecha 3 de octubre de 2005.

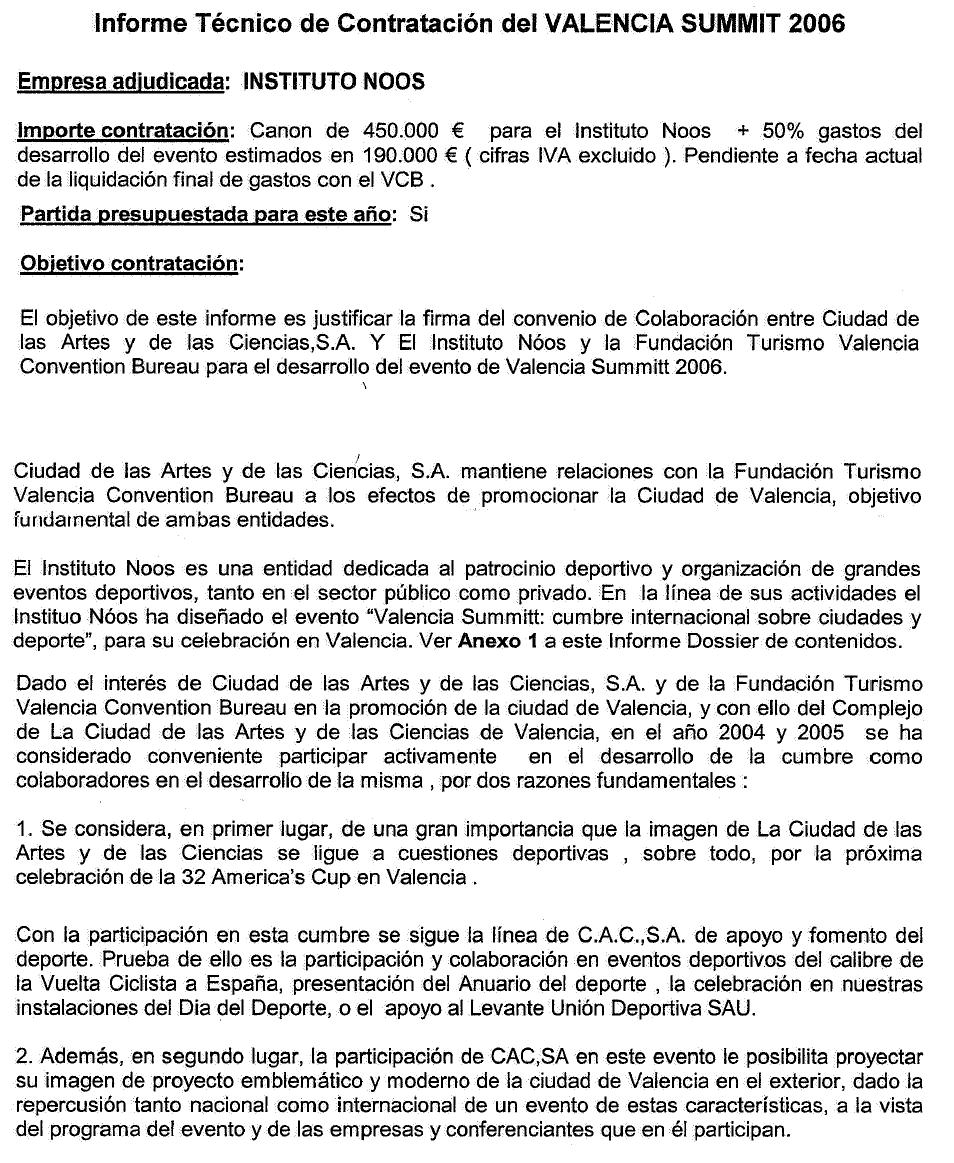

- 1.044.000 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la empresa pública CIUDAD DE LAS ARTES Y LAS CIENCIAS S.A. y la FUNDACIÓN TURISMO VALENCIA CONVENTION BUEREAU de fecha 8 de mayo de 2006.

- 380.000 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS, la GENERALITAT VALENCIANA y la SOCIEDAD GESTORA PARA LA IMAGEN ESTRATÉGICA Y PROMOCIONAL DE LA COMUNIDAD VALENCIANA S.A. en fecha 23 de diciembre de 2005.

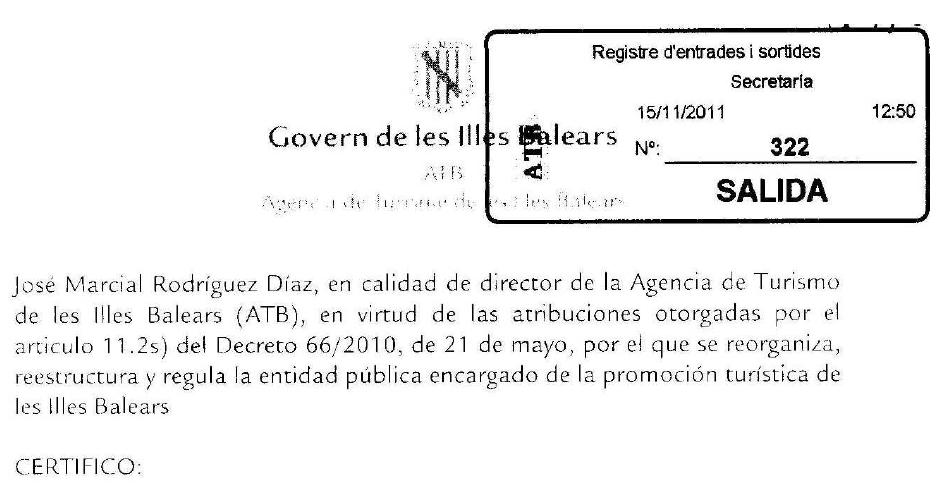

- 116.566, 33 € correspondientes a la adjudicación por parte del INSTITUTO BALEAR DE TURISMO (IBATUR) a la mercantil NÓOS CONSULTORÍA ESTRATÉGICA SL de las prestaciones consistentes en la elaboración del material promocional del equipo ciclista Illes Balears-Banesto y la creación de la página Web de dicho equipo ciclista.

- 54.520 € correspondientes a la adjudicación por la FUNDACIÓN ILLESPORT a la mercantil TNS INTELIGENCE-SOFRES del servicio consistente el seguimiento de la repercusión en los medios de comunicación del equipo ciclista Illes Balears-Banesto.

- 174.000 € correspondientes al abono por la FUNDACIÓN ILLESPORT a la mercantil NÓOS CONSULTORÍA ESTRATÉGICA SL de tres facturas por la "oficina del proyecto" del equipo ciclista Illes Balears-Banesto.

- 2.147.362,11 € al tener que incrementar las cantidades anteriores en un mínimo de 1/3.

Procede acordar simultáneamente el embargo de los bienes de estos imputados hasta alcanzar dicha cantidad.

Por otra parte, al disponer el artículo 120 del Código Penal que "el que por título lucrativo hubiese participado de los efectos de un delito o falta, está obligado a la restitución de la cosa o al resarcimiento del daño", y haberse acreditado indiciariamente con las pruebas que obran en la causa que la ASOCIACIÓN INSTITUTO NÓOS y las entidades mercantiles NÓOS CONSULTORÍA ESTRATÉGICA SL, con CIF B- 62704887; INTUIT STRATEGY INNOVATION LAB SL, con CIF B-62735790; SHIRIAIMISU SL, con CIF B-62092589; VIRTUAL STRATEGIES SL, con CIF B- 61569810; AIZOON SL, con CIF B-63097695; DE GOES CENTER FOR STAKEHOLDER MANAG. SL, con CIF B-84651637; DE GOES CENTER FOR STAKEHOLDER MANAGMENT LTD; BLOSSOM HILLS; FUNDACIÓN DEPORTE, CULTURA E INTEGRACIÓN SOCIAL y FUNDACIÓN ARETÉ, son las directamente beneficiadas por el fraude al haberse desviado las cantidades recibidas por el INSTITUTO NÓOS hacía dichas entidades a través de facturas simuladas, es procedente decretar la responsabilidad civil directa de dichas entidades al amparo del artículo citado, por lo que se interesa:

Se incoe pieza separada de responsabilidades pecuniarias (artículo 590 de la Lecrim) y se requiera a las entidades mercantiles citadas para que, a través de sus correspondientes representantes, presten fianza en la cantidad de 8.189.448,44 €, en su calidad de responsables civiles directos.

Procede acordar simultáneamente el embargo de los bienes de estas entidades mercantiles hasta alcanzar dicha cantidad.

Segundo.- Como queda reflejado en el apartado anterior la cuantía de la fianza corresponde a las cantidades íntegras de fondos públicos percibidas por el INSTITUTO NÓOS en base a los Convenios de Colaboración referidos a los eventos ILLES BALEARS FORUM y VALENCIA SUMMIT citados.

La justificación de esta petición se basa en las siguientes circunstancias:

1Ş.-La única finalidad perseguida con la creación y posterior asunción o toma del control del INSTITUTO NÓOS por parte de D. IÑAKI URDANGARÍN y D. DIEGO TORRES era contar con la cobertura de una asociación que formalmente no perseguía ánimo de lucro (una especie de ONG dedicada a proyectos sociales) a los siguientes efectos:

a.- El acceso a fondos públicos a través de Convenios de Colaboración con entidades públicas, ya que presentándose como compañía mercantil privada les estarían vedadas dichas opciones.

b.- Aparentar la no persecución de fines lucrativos.

c.- Rodearse del prestigio social derivado de las actuaciones altruistas a las que presuntamente se dedicaba la asociación.

d.- Evitar suspicacias por parte de terceros al financiarse básicamente con fondos procedentes de organismos públicos.

2Ş.- Por parte de los responsables de las Administraciones Públicas, de común acuerdo con los representantes del INSTITUTO NÓOS, se tomaron decisiones administrativas arbitrarias e injustas, en tanto que adoptadas al margen de cualquier expediente administrativo, puesto que la apertura del preceptivo expediente y procedimiento administrativo hubiera impedido u obstaculizado la consecución de la ilícita finalidad de beneficiar a personas concretas.

Los Convenios de Colaboración son fruto de una actividad delictiva premeditada por lo que el resarcimiento de los perjuicios ocasionados a las arcas públicas debe alcanzar la totalidad de los fondos públicos percibidos por el INSTITUTO NÓOS.

Tercero.- Los Convenios de Colaboración son fruto de decisiones administrativas arbitrarias cuya única finalidad es la de beneficiar económicamente a unas personas concretas, obviando deliberadamente la utilidad e interés público que debe presidir cualquier actuación administrativa. Inexistencia de expediente administrativo.

La sentencia de 5 de abril de 2012 dictada en el "Caso Camisetas", deja claro que la arbitrariedad de una resolución administrativa puede producirse por una absoluta falta de competencia de quien la toma; por inobservancia de las más elementales normas del procedimiento y por el propio contenido sustancial de la resolución. No era necesario que acumulativamente se produzcan estas tres situaciones, pues basta con la existencia de cualquiera de ellas

Ahora bien, la mera ilegalidad no es suficiente para la tipificación de la conducta; en aplicación del Principio de Intervención Mínima, el Derecho Penal está reservado para los casos más graves.

Según reiterada jurisprudencia, la nota distintiva entre las simples ilegalidades administrativas, y aquéllas otras que también suponen una conducta delictiva se concreta en la exigencia de que se trate de una resolución injusta y arbitraria, términos que deben entenderse aquí como de sentido equivalente.

El ejercicio arbitrario del poder, proscrito por el artículo 9.3 de la Constitución, es un elemento decisivo de la actuación prevaricadora.

Es importante hacer hincapié en la importancia de la contratación pública, que representa un volumen muy importante del presupuesto de cualquier organismo público y la necesidad de adecuarse a las exigencias legales, para reducir al máximo las parcelas de comportamientos corruptos, que han de ser atajados no sólo en el ámbito administrativo sancionador sino también, en los casos más graves como los que aquí son objeto de enjuiciamiento, en el ámbito penal.

Así, el artículo 22 del RDL 3/2011, de 14 de noviembre, por el que se aprueba el Texto Refundido de la Ley de Contratos del Sector Público, es tajante al establecer que "los entes, organismos y entidades del sector público no podrán celebrar otros contratos que aquéllos que sean necesarios para el cumplimiento y realización de sus fines institucionales. A tal efecto, la naturaleza y extensión de las necesidades que pretenden cubrirse mediante el contrato proyectado, así como la idoneidad de su objeto y contenido para satisfacerlas, deben ser determinadas con precisión, dejando constancia de ello en la documentación preparatoria, antes de iniciar el procedimiento encaminado a su adjudicación". Y dicha exigencia es válida para cualquier contrato que se satisface con dinero público, y venía asimismo establecida en los artículos 13 y 202 del entonces vigente RDL 2/2000, de 16 de junio por el que se aprobaba el Texto Refundido de la Ley de Contratos de las Administraciones Públicas.

En el RDL 2/2000, de 16 de junio, vigente en el momento de los hechos, los requisitos necesarios para la contratación administrativa venían contemplados en el artículo 11:

"1. Los contratos de las Administraciones públicas se ajustarán a los principios de publicidad y concurrencia, salvo las excepciones establecidas por la presente Ley y, en todo caso, a los de igualdad y no discriminación.

2. Son requisitos para la celebración de los contratos de las Administraciones públicas, salvo que expresamente se disponga otra cosa en la presente Ley, los siguientes:

a) La competencia del órgano de contratación.

b) La capacidad del contratista adjudicatario.

c) La determinación del objeto del contrato.

d) La fijación del precio.

e) La existencia de crédito adecuado y suficiente, si del contrato se derivan obligaciones de contenido económico para la Administración.

f) La tramitación de expediente, al que se incorporarán los pliegos en los que la Administración establezca las cláusulas que han de regir el contrato a celebrar y el importe del presupuesto del gasto.

g) La fiscalización previa de los actos administrativos de contenido económico, relativos a los contratos, en los términos previstos en la Ley General Presupuestaria o en las correspondientes normas presupuestarias de las distintas Administraciones Públicas sujetas a esta Ley.

h) La aprobación del gasto por el órgano competente para ello.

i) La formalización del contrato".El procedimiento administrativo es el instrumento que garantiza el cumplimiento de los principios que rigen la actuación administrativa: publicidad, concurrencia, transparencia, igualdad y no discriminación.

El seguimiento estricto del procedimiento administrativo garantiza la justicia y equidad de las decisiones administrativas. Garantiza que la decisión política responda a una finalidad e interés público. Garantiza que el precio del servicio que se contrata se ajuste al precio de mercado. Garantiza y posibilita la concurrencia y la igualdad.

La libertad de pactos para que desde la Administración se contrate y se gaste dinero público no es absoluta. El artículo 4 del Real Decreto Legislativo 2/2000, por el que se aprueba el texto refundido de la Ley de Contratos de las Administraciones Públicas, establece que: "La Administración podrá concertar los contratos, pactos y condiciones que tenga por conveniente siempre que no sean contrarios al interés público, al Ordenamiento Jurídico o a los principios de buena administración

Pasando al caso concreto que nos ocupa:

Los responsables políticos de las Administraciones correspondientes pactaron de forma verbal con los representantes del INSTITUTO NÓOS la celebración de los congresos denominados VALENCIA SUMMIT e ILLES BALEARS FORUM, al margen de cualquier expediente administrativo y, de hecho el INSTITUTO NÓOS empezó a organizar y desarrollar dichos proyectos con anterioridad a la formalización de los respectivos Convenios de Colaboración.

La omisión deliberada del expediente administrativo supone un atentado frontal a los principios básicos antes citados.

La inexistencia de expediente administrativo tuvo como consecuencia directa la vulneración reiterada y flagrante de otras exigencias legales que debían imperativamente respetarse y que se obviaron para conseguir los ilícitos objetivos predeterminados.

La conclusión, tras lo expuesto, es que estamos en presencia de una "conciencia irrefutable de las desviaciones de poder", requisito básico para calificar las distintas conductas como delictivas.

El artículo 70.2 de la Ley 29/1998, reguladora de la Jurisdicción Contencioso Administrativa, define la desviación de poder como "el ejercicio de potestades administrativas para fines distintos de los fijados por el ordenamiento jurídico".

La omisión de expediente administrativo, requisito básico e imprescindible, lleva aparejada la conculcación de normas esenciales:

1ş.- Los acuerdos entre las partes son fruto de un pacto verbal, totalmente prohibido legalmente.

2ş.- Falta de justificación de la utilidad, necesidad o interés público.

3ş.- Falta de análisis del precio de mercado del servicio.

4ş.- Falta de transparencia y publicidad.

5ş.- Falta de concurrencia.

6ş.- Omisión del control y fiscalización del gasto.En definitiva, los Convenios de Colaboración son fruto de decisiones arbitrarias adoptadas mediante un ejercicio abusivo de poder, cuya finalidad era únicamente beneficiar a una determinada entidad, al margen de cualquier consideración de utilidad o necesidad pública.

El INSTITUTO NÓOS aunque haya soportado unos costes económicos para desarrollar los Convenios de Colaboración no puede imputar los mismos a las arcas públicas, si los Convenios son consecuencia de una actividad delictiva.

Como ha recogido la doctrina del Tribunal de Cuentas, entre otras, en la Sentencia de la Sala de Justicia del Tribunal de Cuentas 8/2010, no es suficiente el contrato para entender justificado el gasto, sino que los contratos deben de tener una causa, lícita por supuesto, y ésta debe de acreditarse.

En el caso que nos ocupa el hecho de la firma de los Convenios de Colaboración y las facturas no son suficientes para hacer desaparecer la ilicitud del gasto y la obligación consiguiente de reintegrarlo en su totalidad.

Nos hallamos en definitiva ante un supuesto de una actividad pública voluntarista por parte de los coimputados, que se desentienden de las reglas que rigen la contratación pública con tal de conseguir su objetivo, que no es otro que el de desviar fondos públicos en beneficio propio o ajeno.

Cuarto.- Utilización fraudulenta y deliberadamente de la figura del Convenio para eludir la aplicación de la Ley de contratos del sector público.

Aun admitiendo hipotéticamente que los Convenios de Colaboración respondiesen a una finalidad pública no podía legalmente utilizarse dicha figura.

1.- Ámbito de aplicación de la Ley de Contratos de la Administración Pública.

El RDL 2/2000, de 16 de junio, por el que se aprueba el texto refundido de la Ley de Contratos de las Administraciones Públicas es de aplicación a todos los contratos que celebren las Administraciones Públicas (artículo 1.1), entendiéndose por Administraciones Públicas además de la Administración General del Estado, las Administraciones de las Comunidades Autónomas y la Administración Local (artículo 1.2), los organismos autónomos y las restantes entidades de derecho público con personalidad jurídica propia, vinculadas o dependientes de cualquiera de las Administraciones Públicas siempre que hayan sido creadas para satisfacer necesidades de interés general que no tengan carácter industrial o mercantil y cuya actividad esté mayoritariamente financiada por las Administraciones públicas u otras entidades de derecho público, o bien, cuya gestión se halle sometida a un control por parte de estas últimas, o cuyos órganos de administración, de dirección o de vigilancia estén compuestos por miembros más de la mitad de los cuales sean nombrados por las Administraciones públicas y otras entidades de derecho público (artículo 1.3).

El RDL 5 /2005, de 11 de marzo, de reformas urgentes para el impulso a la productividad y para la mejora de la contratación pública, en su artículo 34 modifica el Texto refundido de la Ley de Contratos de las Administraciones Públicas, aprobado por el Real Decreto Legislativo 2/2000, de 16 de junio, quedando el apartado 1 del artículo 2 redactado del siguiente modo:

«Artículo 2. Adjudicación de determinados contratos.

1. Las entidades de derecho público no comprendidas en el ámbito definido en el artículo anterior, las sociedades mercantiles a que se refieren los párrafos c) y d) del apartado 1 del artículo 166 de la Ley 33/2003, de 3 de noviembre, del Patrimonio de las Administraciones Públicas, y otras sociedades mercantiles equivalentes de las demás Administraciones públicas creadas para satisfacer específicamente necesidades de interés general que no tengan carácter industrial o mercantil y las fundaciones del sector público, siempre que, además, concurra alguno de los requisitos contenidos en el párrafo b) el apartado 3 del artículo anterior, quedarán sujetas a las prescripciones de esta ley relativas a la capacidad de las empresas, publicidad, procedimientos de licitación y formas de adjudicación, para los contratos de obras, de suministro, de consultoría y asistencia y de servicios de cuantía igual o superior, con exclusión del Impuesto sobre el Valor Añadido, a 5.923.000 euros, si se trata de contratos de obras, o a 236.000 euros, si se trata de cualquier otro contrato de los mencionados.»

Y modifica así mismo la disposición adicional sexta que queda redactada del siguiente modo:

«Disposición adicional sexta. Principios de contratación en el sector público.

Las sociedades mercantiles y las fundaciones del sector público a que se refiere el apartado 1 del artículo 2, para los contratos no comprendidos en él, así como las restantes sociedades mercantiles en cuyo capital sea mayoritaria la participación directa o indirecta de las Administraciones públicas o de sus organismos autónomos o entidades de derecho público, se ajustarán en su actividad contractual a los principios de publicidad y concurrencia, salvo que la naturaleza de la operación a realizar sea incompatible con estos principios.»

Es indudable pues la aplicación de la Ley de Contratos de la Administración Pública a la FUNDACIÓN ILLESPORT, a IBATUR, a CACSA y a la FTVCB.

El artículo 3.1.d) del RDL 2/2000, de 16 de junio, establece que quedan fuera del ámbito de aplicación de la presente Ley:

"d) Los convenios de colaboración que, con arreglo a las normas específicas que los regulan, celebre la Administración con personas físicas o jurídicas sujetas al derecho privado, siempre que su objeto no esté comprendido en los contratos regulados en esta Ley o en normas administrativas especiales".

Quedan al margen de las prescripciones de la Ley de Contratos de la Administración Pública los Convenios de Colaboración con compañías mercantiles o asociaciones privadas siempre que su objeto no esté comprendido en los contratos regulados en la propia Ley.

2.- El instrumento, sea contrato o convenio, depende del objeto del acuerdo.

La utilización del instrumento del Convenio de Colaboración por parte de la Administración no es opcional.

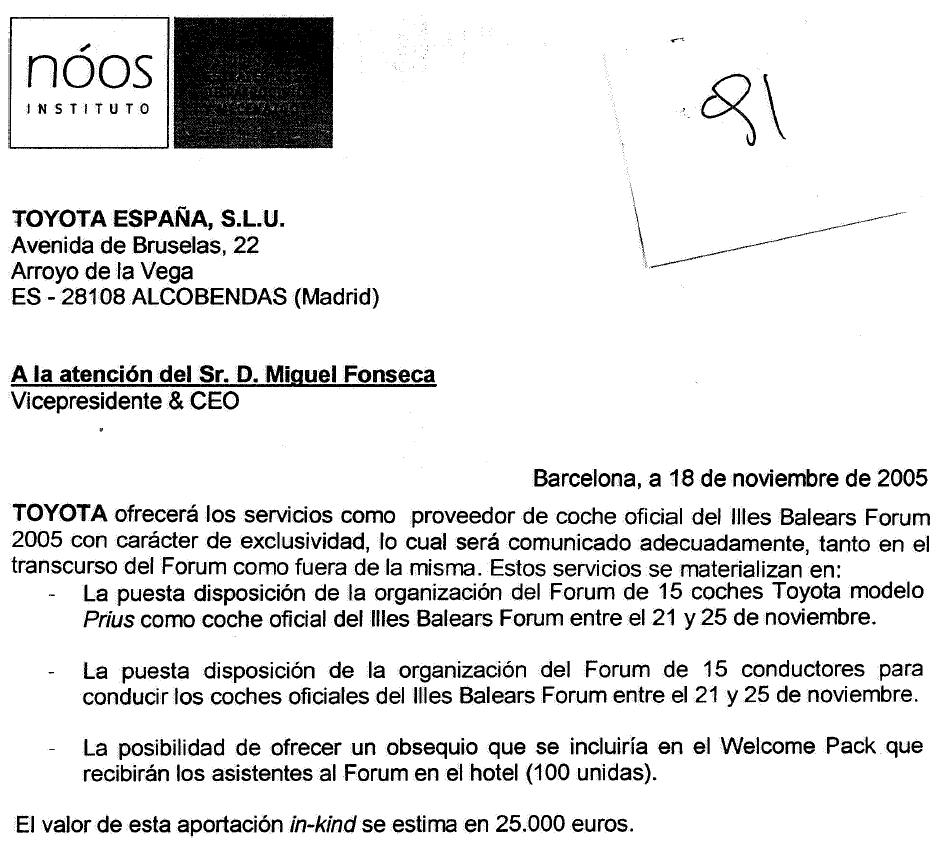

El objeto de los Convenios de Colaboración salvo el Convenio relativo a los Juegos Europeos, tal y como viene reflejado en los mismos, es:

- Diseñar y poner en marcha un congreso internacional consistente en un encuentro mundial de dirigentes políticos, representantes deportivos, empresarios e intelectuales, reunidos para reflexionar sobre los grandes eventos deportivos y cómo el deporte puede ser aprovechado por parte de los territorios para fomentar la industria del turismo en el caso del ILLES BALEARS FORUM, y para reflexionar sobre la interacción entre los grandes eventos deportivos y el desarrollo de las ciudades en el caso del VALENCIA SUMMIT.

- El INSTITUTO NÓOS y las entidades públicas que suscriben los convenios trabajarán conjuntamente en el diseño del evento y establecerán el programa de actos y actividades complementarias.

- Las entidades públicas cubrirán los costes de organización, gestión y logística, acordándose una aportación económica al INSTITUTO NÓOS de 1.200.000 € para el ILLES BALEARS FORUM, y 1.044.000 € para el VALENCIA SUMMIT, más los gastos de viajes, hospedaje, traslados, alquiler de sedes, azafatas, etc. que también serán asumidos por las entidades públicas.

Resumiendo, se acuerda que el INSTITUTO NÓOS participará en la organización de un congreso y una serie de actividades colaterales, y a cambio recibirá una contraprestación económica, esto es, el objeto del acuerdo es un contrato.

El contrato es una convención jurídica manifestada en forma legal, por virtud de la cual una parte se obliga a favor de otra o varias, recíprocamente, al cumplimiento de una prestación produciéndose entonces un intercambio de prestaciones obligacionales.

Resulta absolutamente irrelevante que las partes implicadas en el acuerdo de voluntades "vistieran" dicho acuerdo como un Convenio de Colaboración, y ello porque, de la mera lectura de sus cláusulas se desprende que su objeto es la contratación de un simple arrendamiento de servicios.

Y el contrato de prestación de servicios está comprendido dentro de los contratos regulados en la LCAP, artículos 196 y siguientes.

Al respecto reseñar los dos siguientes informes de la Junta Consultiva de Contratación:

1ş.- Acuerdo de la Comisión Permanente de la Junta Consultiva de Contratación Administrativa de 29 de enero de 2009. Informe 8/08, de 29 de enero de 2009.

"El artículo 2 de la LCSP dispone que:

1.- Son contratos del sector público y, en consecuencia, están sometidos a la presente Ley en la forma y términos previstos en la misma, los contratos onerosos, cualquiera que sea su naturaleza jurídica, que celebren los entes, organismos y entidades enumerados en el artículo 3.

El artículo 4 de la LCSP indica cuáles son los negocios y contratos excluidos de su ámbito de aplicación y dispone que:

1. Están excluidos del ámbito de la presente Ley los siguientes negocios y relaciones jurídicas: (…)

d) Los convenios que, con arreglo a las normas específicas que los regulan, celebre la Administración con personas físicas o jurídicas sujetas al derecho privado, siempre que su objeto no esté comprendido en el de los contratos regulados en esta Ley o en normas administrativas especiales.

Este artículo mantiene una redacción similar a la que contenía el artículo 3 del Real Decreto Legislativo 2/2000, de 16 de junio, por el que se aprueba el Texto Refundido de la Ley de Contratos de las Administraciones Públicas (en lo sucesivo, TRLCAP), que disponía que quedaban fuera del ámbito de aplicación de la Ley:

d) Los convenios de colaboración que, con arreglo a las normas específicas que los regulan, celebre la Administración con personas físicas o jurídicas sujetas al derecho privado, siempre que su objeto no esté comprendido en los contratos regulados en esta Ley o en normas administrativas especiales. Quedarán asimismo excluidos de la presente Ley los convenios que sean consecuencia del artículo 296 del Tratado Constitutivo de la Comunidad Europea.

El artículo 10 de la LCSP define el contrato de servicios en los términos siguientes:

Son contratos de servicios aquéllos cuyo objeto son prestaciones de hacer consistentes en el desarrollo de una actividad o dirigidas a la obtención de un resultado distinto de una obra o un suministro. A efectos de aplicación de esta Ley, los contratos de servicios se dividen en las categorías enumeradas en el Anexo II.

1. Para determinar si el convenio de que se trata es un contrato o un convenio excluido del ámbito de aplicación de la Ley, el órgano de contratación deberá analizar su objeto y contenido, dado que estos elementos son fundamentales a la hora de concretar si es posible celebrar un convenio de colaboración o si nos encontramos ante un contrato sometido a la LCSP.

Cabe tener en cuenta que la celebración de un convenio en los casos en que atendiendo a su naturaleza estamos ante un contrato público tiene como consecuencia la vulneración de los principios básicos de la contratación pública, como son los principios de libre concurrencia, de publicidad, de igualdad de trato y de no discriminación"

2ş.- Informe 4/06, de 26 de octubre de 2006

"Y, con la Junta Consultiva de Contratación Administrativa del Ministerio de Hacienda (informe 57/03, de 30 de marzo de 2004), coincidimos en el sentido de que este precepto (artículo 3 apartado d) ley contratos administración pública 2000) contiene un requisito del mayor interés en cuanto admite los convenios de colaboración excluidos de la Ley con personas físicas o jurídicas sujetas al derecho privado, siempre que no se dé la circunstancia subrayada y que la razón de esta limitación a la exclusión de la aplicación de la LCAP está en que el legislador no ha querido que, por la vía del convenio de colaboración, puedan escaparse de la aplicación de la LCAP, relaciones que pueden perfectamente articularse por la vía del contrato administrativo.

Consecuentemente no ha de ser la denominación que las partes intervinientes otorguen al negocio jurídico objeto de la controversia la que determine el régimen jurídico que tiene que regularlo si no la real naturaleza del mismo es la que tiene que imponer o permitir los principios señalados.

Será pues el objeto de la relación jurídica del convenio de colaboración el que establecerá si queda sometido o no al ámbito de aplicación de la LCAP. En este sentido el artículo 5.2 a) de la LCAP establece cuales son los contratos administrativos típicos siendo éstos aquellos cuyo objeto directo, conjunta o separadamente, sea la ejecución de obras, la gestión de servicios públicos y la realización de suministros, los de concesión de obras públicas, los de consultoría y asistencia o de servicios. Posteriormente, el mismo artículo 5ş en el mismo apartado pero en la letra b) define los contratos administrativos especiales y en su apartado 3ş define los contratos privados de la Administración".

Quinto.- Los Convenios de Colaboración. Régimen jurídico aplicable. Concepto.

Los Convenios de Colaboración vienen regulados en la Ley 30/1992, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común (artículos 3.2, 5 y 6), y en el ámbito de la Comunidad Autónoma de les Illes Balears en la Ley 3/2003 de 26 de marzo, de Régimen Jurídico de la Administración de la Comunidad Autónoma, que contempla en su artículo 11 la posibilidad de establecer relaciones con personas sujetas a derecho privado.

Por lo que se refiere a convenios como instrumentos de ejecución del presupuesto de gasto, es decir, aquellos convenios de los que se deriven obligaciones económicas para la Administración, el marco jurídico convencional lo constituyen, además de las citadas leyes, las normas presupuestarias de aplicación -básicamente en el ámbito estatal, Ley General Presupuestaria y en el ámbito territorial de la Comunidad Autónoma Illes Balears, el Texto Refundido de la Ley de Finanzas y las correspondientes Leyes de Presupuestos.

Completan este cuerpo legal la Ley 2/2000, de 16 de junio, de Contratos de las Administraciones Públicas.

Las citadas normas tienen por objeto limitar con precisión la posibilidad de formalizar convenios con personas sujetas a derecho público y a derecho privado, sin que se esté vulnerando la ley, es decir, contemplan la posibilidad de formalizar convenios al margen del ámbito de aplicación de la ley de contratos (no de sus principios) y recogen aquellos supuestos en los que el convenio puede ser una fuente de obligaciones y derechos

Conviene recordar lo dispuesto en el artículo 3.1.d) del RDL 2/2000, de 16 de junio, establece que quedan fuera del ámbito de aplicación de la presente Ley:

"d) Los convenios de colaboración que, con arreglo a las normas específicas que los regulan, celebre la Administración con personas físicas o jurídicas sujetas al derecho privado, siempre que su objeto no esté comprendido en los contratos regulados en esta Ley o en normas administrativas especiales".

Precepto que reproduce la actual Ley de Contratos del Sector Público en su artículo 4.1, letras c y d.

Conforme a este artículo, la posibilidad de acudir a la figura de convenio en los casos de relaciones de carácter y contenido contractual en que existan intereses patrimoniales, con independencia de la personificación pública o privada del sujeto, queda eliminada.

Por tanto, el Convenio de Colaboración con sujetos privados queda limitado legalmente a los supuestos en que concurran las siguientes circunstancias:

- Consisten en el establecimiento de una colaboración institucional para llevar a cabo una actuación en respuesta de objetivos compartidos.

- Ninguna de las partes tendrá interés patrimonial. Los intereses de las partes son públicos.

- No se manifiesta en una contraposición de intereses (ej. prestación de un servicio a cambio de una contraprestación económica).

Y ninguna de las anteriores circunstancias concurren en los Convenios de Colaboración objeto de análisis.

Sexto.- Se ha puesto de manifiesto durante la instrucción de la causa por parte de las defensas que la idea de los Congresos sobre Turismo y Deporte (ILLES BALEARS FORUM) y la idea de los congresos sobre Ciudades y Eventos Deportivos (VALENCIA SUMMIT) en cuanto "idea" procedente y propiedad del INSTITUTO NÓOS determinaba que sólo dicha Asociación podía ejecutar dicho proyecto, por lo que no se podía acudir a los procedimientos de contratación ordinarios.

Se olvidan de la existencia del procedimiento negociado sin publicidad regulado en el artículo 210 apartado b) del RDL 2/2000, que establece "

"Podrá utilizarse el procedimiento negociado sin publicidad previa en los siguientes supuestos que habrán de ser justificados debidamente en el expediente:

b) Cuando por razones técnicas o artísticas o relacionadas con la protección de derechos exclusivos tan sólo pueda encomendarse el objeto del contrato a un único empresario".

Y por otra parte hay que tener en cuenta que el INSTITUTO NÓOS no tenía derecho exclusivo alguno respecto al ILLES BALEARS FORUM y VALENCIA SUMMIT.

Séptimo.- Se solicitan igualmente las cantidades íntegras percibidas por el INSTITUTO NÓOS procedentes de IBATUR y la FUNDACIÓN ILLESPORT en el marco de la denominada "oficina del proyecto" derivada del patrocinio del equipo ciclista Illes Balears-Banesto.

Efectivamente, los contratos de suministros de prestaciones de servicios que realiza la Administración Pública con terceras personas, físicas o jurídicas, deben sujetarse a las prescripciones de la Ley de Contratos de las Administraciones Publicas vigente en esa fecha (que era la de la redacción dada por el Real Decreto Legislativo 2/2000, de 16 de Junio por el que se aprobó el texto refundido de dicha Ley).

Por imperativo legal la realización de los contratos de prestación de servicios, si su importe era superior a 12.000 €, como era el caso, exige la apertura del correspondiente expediente de contratación, y la realización de todos los trámites administrativos pertinentes que se pueden sintetizar brevemente:

- Un decreto o resolución administrativa de inicio de expediente o procedimiento administrativo.

- Un Informe memoria justificativo de la necesidad y utilidad pública de dicho servicio.

- Un informe justificando que el precio del servicio es ajustado al precio de mercado.

- Un informe jurídico sobre la forma adecuada de contratación.

- Expediente de licitación, mediante el correspondiente concurso o bien negociado sin publicidad, dependiendo de la cuantía de la prestación o servicio: concurso si la cuantía es superior a 30.000 €, negociado sin publicidad si la cuantía está entre 12.000 y 30.000 €.

- Pliego de cláusulas administrativas y pliego de prescripciones técnicas, en el caso de concurso y negociado sin publicidad.

- Publicación del concurso en el BOCAIB en caso de concurso o invitación a un mínimo de tres personas o entidades en caso de procedimiento negociado sin publicidad.

- Mesa de contratación.

- Adjudicación.

- Realización del servicio.

- Pago del servicio tras acreditarse la efectiva realización del mismo

Como no querían someter la contratación de la "oficina del proyecto" a un concurso público, ya que se había decidido que se beneficiase a la mercantil NÓOS CONSULTORÍA ESTRATÉGICA SL con la contratación de dicho servicio, se decidió por los representantes políticos del Govern Balear, para eludir la Ley de contratos de la Administración Pública, y crear la apariencia de legalidad, que se realizase fraccionando el importe y los servicios en tres "supuestos contratos públicos" utilizando dos organismos públicos la FUNDACIÓN ILLESPORT y el IBATUR (INSTITUTO BALEAR DEL TURISMO).

A.- La adjudicación por parte del INSTITUTO BALEAR DE TURISMO (IBATUR) a la mercantil NÓOS CONSULTORÍA ESTRATÉGICA SL de las prestaciones consistentes en la elaboración del material promocional del equipo ciclista Illes Balears-Banesto y la creación de la página Web de dicho equipo ciclista se realizó al margen de un expediente de contratación, y una vez adjudicado y abonado el importe, se fabricó un expediente administrativo donde se simuló que la mercantil adjudicataria ostentaba un derecho exclusivo sobre el material promocional del equipo ciclista.

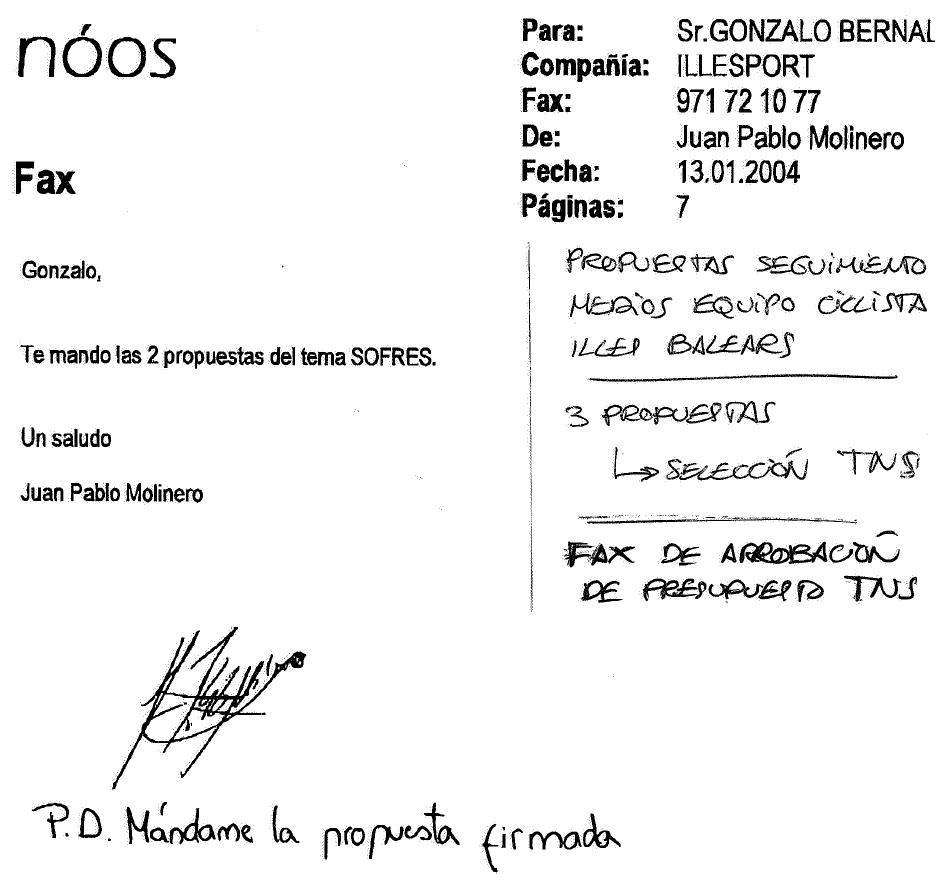

B.- La adjudicación por la FUNDACIÓN ILLESPORT a la mercantil TNS INTELIGENCE-SOFRES del servicio consistente el seguimiento de la repercusión en los medios de comunicación del equipo ciclista Illes Balears-Banesto se realizó al margen de un expediente de contratación, y una vez adjudicado y abonado el importe, se fabricó un expediente administrativo donde se simuló la realización de un procedimiento negociado sin publicidad, aportando la mercantil NÓOS CONSULTORIA ESTRATÉGICA SL dos presupuestos ficticios supuestamente emitidos por las mercantiles AIZOON SL y VIRTUAL STRATEGIES SL para cubrir las apariencias de legalidad.

C.- El abono por la FUNDACIÓN ILLESPORT a la mercantil NÓOS CONSULTORÍA ESTRATÉGICA S.L. de tres facturas por la "oficina del proyecto" del equipo ciclista Illes Balears-Banesto se realizó al margen de expediente administrativo.

Octavo.- De forma subsidiaria para el caso que no se considere procedente atender la petición principal, se interesa la imposición de la fianza en la cuantía de 5.905.079,29 €, que corresponde a los fondos públicos objeto de apropiación por parte de los representantes del INSTITUTO NÓOS, y cuyo desglose es el siguiente:

- 795.667,19 € a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la FUNDACIÓN ILLESPORT de fecha 17 de julio de 2005.

- 646.526,79 € que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la FUNDACIÓN ILLESPORT de fecha 17 de septiembre de 2006.

- 837.597,07 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la empresa pública CIUDAD DE LAS ARTES Y LAS CIENCIAS S.A. y la FUNDACIÓN TURISMO VALENCIA CONVENTION BUEREAU de fecha 8 de septiembre de 2004.

- 1.178.437,29 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la empresa pública CIUDAD DE LAS ARTES Y LAS CIENCIAS S.A. y la FUNDACIÓN TURISMO VALENCIA CONVENTION BUEREAU de fecha 3 de octubre de 2005.

- 590.581,13 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la empresa pública CIUDAD DE LAS ARTES Y LAS CIENCIAS S.A. y la FUNDACIÓN TURISMO VALENCIA CONVENTION BUEREAU de fecha 8 de mayo de 2006.

- 380.000 € correspondientes a los fondos de los que presuntamente se apropiaron procedentes del Convenio de Colaboración suscrito entre el INSTITUTO NÓOS, la GENERALITAT VALENCIANA y la SOCIEDAD GESTORA PARA LA IMAGEN ESTRATÉGICA Y PROMOCIONAL DE LA COMUNIDAD VALENCIANA S.A. en fecha 23 de diciembre de 2005.

- 1.476.269,82 € al tener que incrementar las cantidades anteriores en un mínimo de 1/3.

En el presente apartado se analizará en detalle cada uno de los Convenios de Colaboración referidos, especificando concretamente cada una de las partidas presuntamente objeto de apropiación y las razones por las que cada monto concreto debe ser incluido en el importe global objeto de la petición de responsabilidad civil.

A.- Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la FUNDACIÓN ILLESPORT de fecha 17 de julio de 2005.

A.1.- Fondos públicos recibidos por el INSTITUTO NÓOS en base a este Convenio.

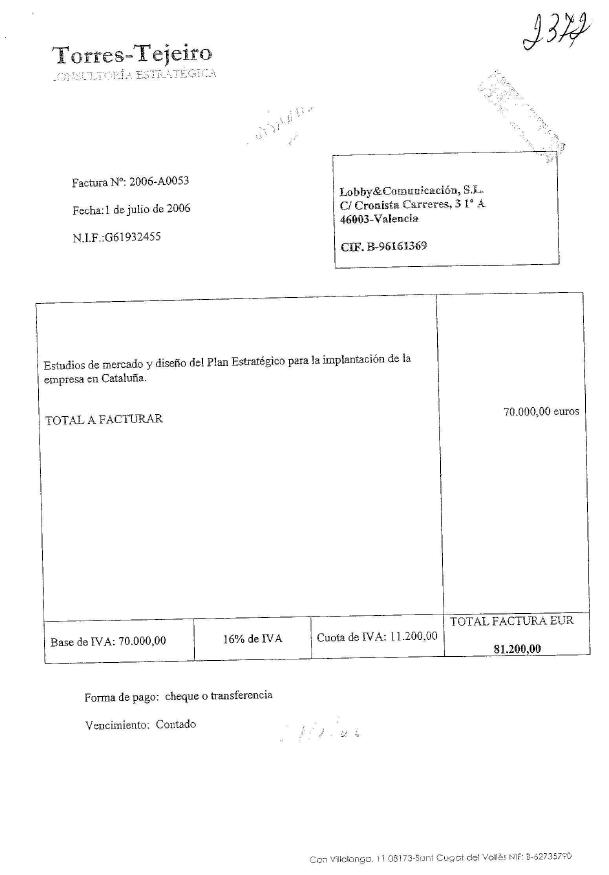

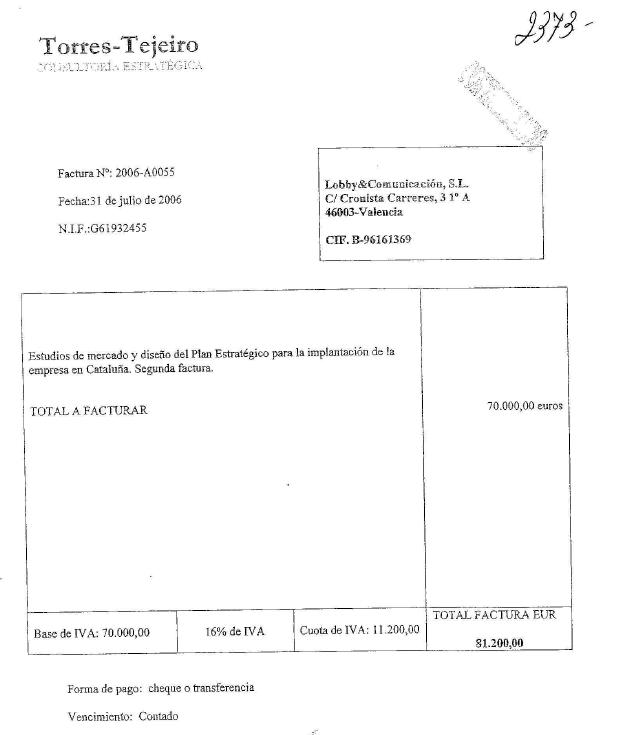

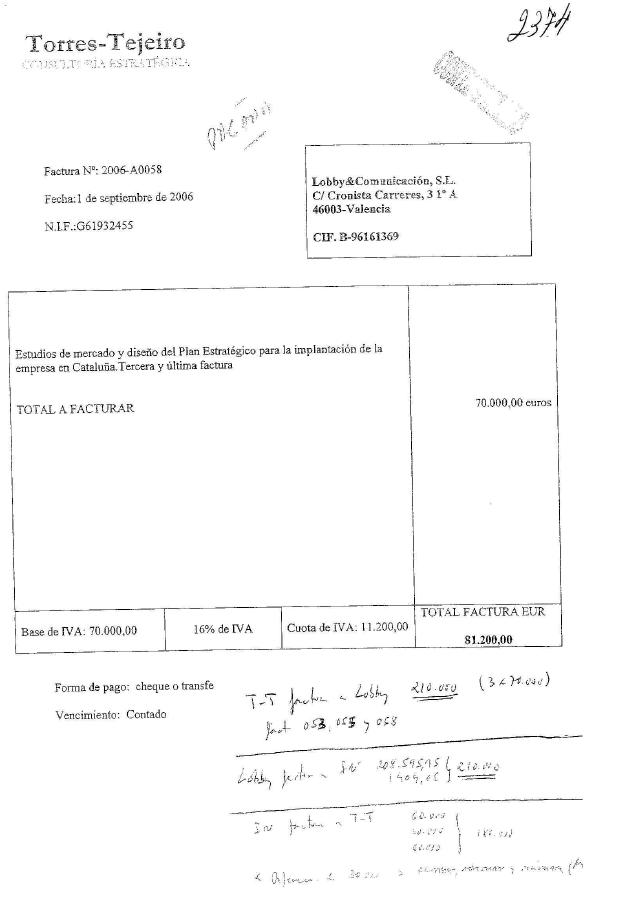

Por este primer Convenio de Colaboración el INSTITUTO NÓOS presentó y cobró de los organismos públicos que suscriben el Convenio la cantidad global de 1.200.000 € en base a las siguientes facturas:

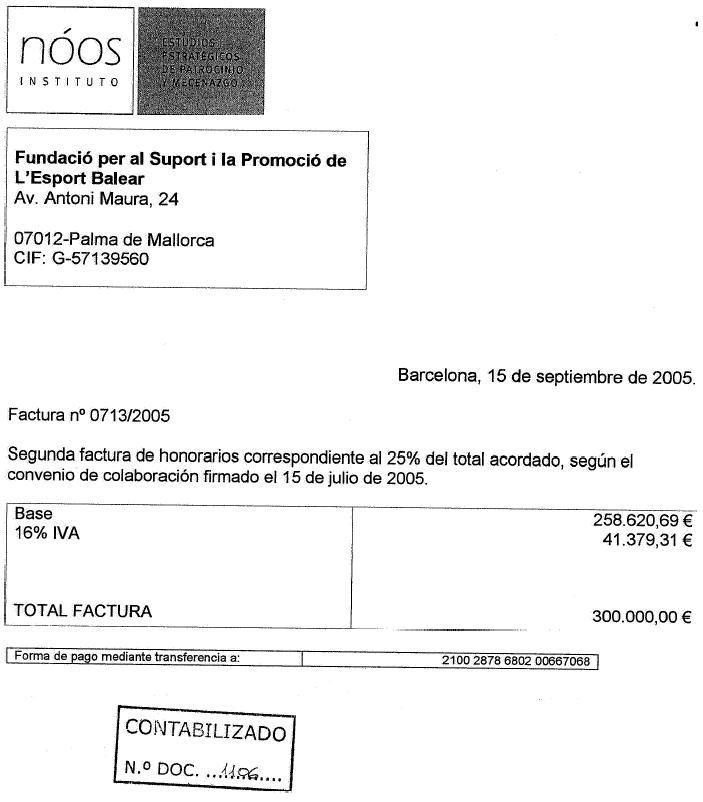

- Factura de fecha 16 de agosto de 2005 por importe de 300.000 € y concepto "primera factura de honorarios correspondientes al 25% del total acordado".

- Factura de fecha 15 de septiembre de 2005 por importe de 300.000 € y concepto "segunda factura de honorarios correspondientes al 25% del total acordado".

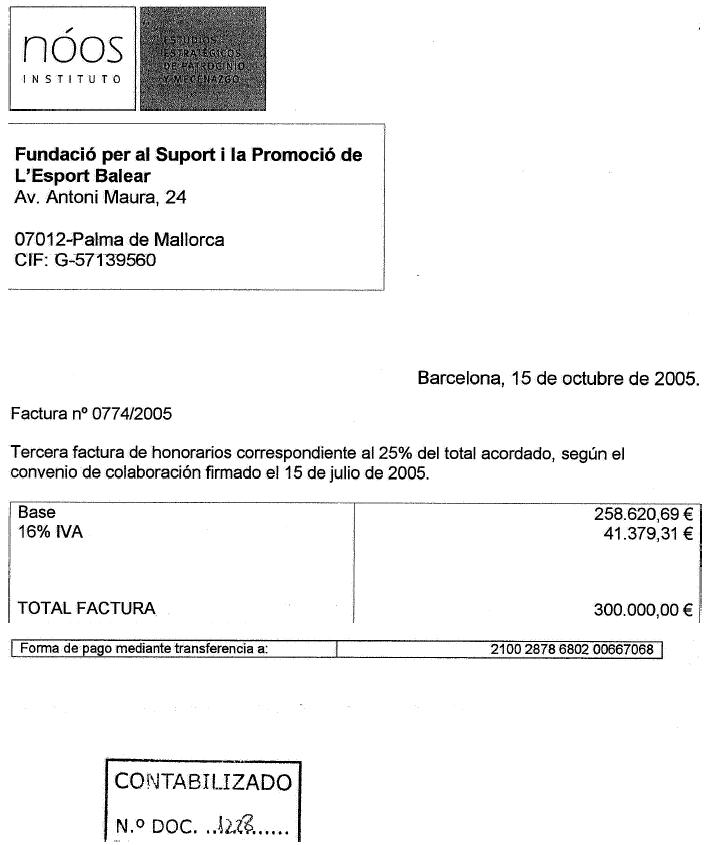

- Factura de fecha 15 de octubre de 2005 por importe de 300.000 € y concepto "tercera factura de honorarios correspondientes al 25% del total acordado".

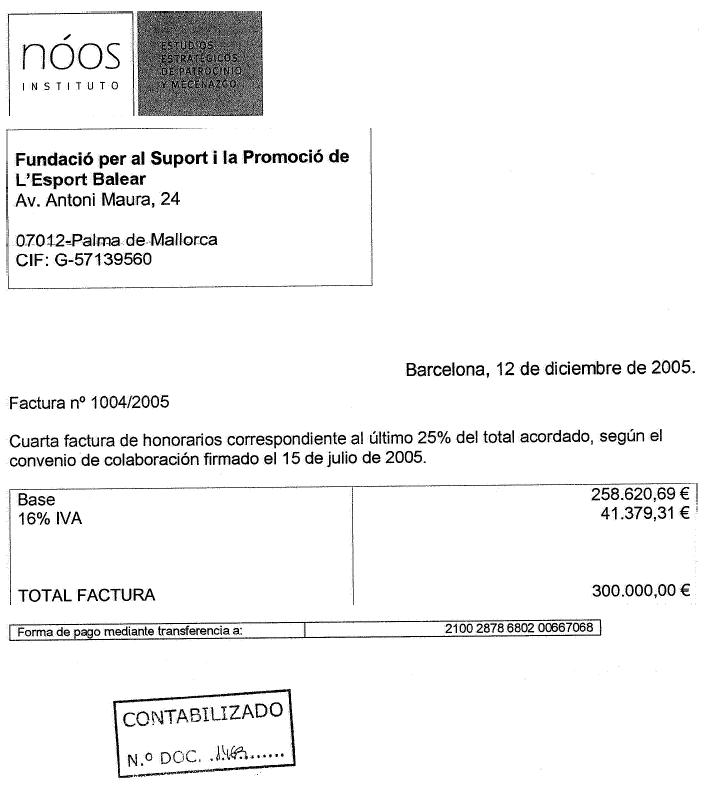

- Factura de fecha 12 de diciembre de 2005 por importe de 300.000 € y concepto "cuarta factura de honorarios correspondientes al último 25% del total acordado".

A.2.- Importe global de las facturas presentadas por el INSTITUTO NÓOS en relación a dicho Convenio por el que recibió 1.200.000 € de las arcas públicas.

El INSTITUTO NÓOS ha presentado facturas por un importe global de 879.136,02 €.

Queda una cantidad de 320.863,98 € sin justificar documentalmente.

A.3.- Análisis de las facturas presentadas por el INSTITUTO NÓOS para justificar el destino de los fondos públicos recibidos.

A efectos de determinar si se imputa a costes del Convenio el importe total de determinadas facturas se tienen en cuenta dos circunstancias:

a.- La facturación global del INSTITUTO NÓOS durante el ejercicio correspondiente.

Durante el año 2005 el INSTITUTO NÓOS tiene según el libro registro de facturas recibidas gastos globales por importe de 3.334.974,59 €

Los ingresos percibidos por dicha entidad durante el mismo ejercicio, según el libro registro de facturas emitidas, ascienden a 3.431.458,27 €, de los cuales 1.200.000 € corresponden al Convenio de Colaboración que se analiza, lo que supone un 34,97 % de la facturación global del INSTITUTO NÓOS.

b.- El INSTITUTO NÓOS compartía sede (oficinas) con cinco compañías mercantiles: NÓOS CONSULTORÍA ESTRATÉGICA SL; INTUIT STRATEGY INNOVATION LAB SL; SHIRIAIMISU SL; VIRTUAL STRATEGIES SL y AIZOON SL.

Al no constar datos en el expediente administrativo respecto al destino de los fondos públicos entregados al INSTITUTO NÓOS, se procedió a requerir judicialmente a dicha institución, para que aportase la documentación (facturas) justificativas del destino de los fondos públicos.

El análisis de las facturas presentadas por el INSTITUTO NÓOS se ofrece a continuación mediante tablas donde se especifica el proveedor, fecha de las facturas, importe de las mismas y concepto, y seguidamente se explican los motivos por los que dichas facturas no son imputables a costes reales generados por el Convenio de Colaboración y, por tanto, su importe debe entenderse objeto de apropiación, o bien su importe debe disminuirse en función de la proporción del servicio objeto de las facturas imputable a costes del Convenio de Colaboración.

PROVEEDOR FECHA IMPORTE CONCEPTO MARCEL PLANELLAS 23.3.05 18.180 Asesoramiento empresarial 3.5.05 18.180 Asesoramiento empresarial Total: 36.360 € Como se observa las fechas de la facturas son anteriores a la fecha en que se suscribe el Convenio de Colaboración (17 de julio de 2005), y si a este dato añadimos que el propio MARCEL PLANELLAS en declaración prestada en sede policial, ratificada judicialmente, manifestó que dichas facturas correspondían a trabajos de consultoría realizados para empresas privadas que habían contratado al INSTITUTO NÓOS, la conclusión es obvia: el concepto de la factura no tiene relación alguna con el objeto del Convenio de Colaboración, por lo que no es imputable al mismo.

No obstante a los costes del ILLES BALEARS FORUM 2005 hay que sumar una factura presentada por MARCEL PLANELLAS al Juzgado de fecha 3 de agosto de 2006 e importe de 27.840 € cuyo concepto es "actividades de consultoría de Marcel Planellas en el diseño, ase soramiento y participación en el IB FORUM2005"

PROVEEDOR FECHA IMPORTE CONCEPTO ADLEISURE 29.4.05 3.480 Colaboración en el diseño y realización

de SUMMIT turismo deportivo de las Islas Baleares30.5.05 3.480 Colaboración en el diseño y realización

de SUMMIT turismo deportivo de las Islas Baleares30.6.05 3.480 Colaboración en el diseño y realización

de SUMMIT turismo deportivo de las Islas BalearesTotal: 10.440 € Las tres facturas son de fecha anterior a la firma del Convenio por lo que el servicio objeto del mismo no es imputable a los costes del evento.

PROVEEDOR FECHA IMPORTE CONCEPTO JOSÉ ERNESTO

AMORÓS28.11.05 5.896,54 Colaboración con NÓOS en relación a los eventos

VALENCIA SUMMIT 2005 e ILLES BALEARS FORUM 2005Total: 2.948,27 El objeto de la factura se refiere a servicios prestados para los eventos de Valencia y Palma de Mallorca por lo que el importe global debe distribuirse entre los costes de ambos congresos o cumbres. Se imputa al convenio de colaboración objeto de análisis el importe correspondiente a la mitad de la factura, o sea, 2.948,27 €.

PROVEEDOR FECHA IMPORTE CONCEPTO JUAN LUIS PARAMIO SALCIES 4.11.04 1.010 Funciones de relatoría 15.12.04 808 Funciones de relatoría TAMYKO YSA 8.11.05 1000 Funciones de relatoría LOURDES URRIOLAGOITIA DORIA MEDINA 9.11.05 1.010 Funciones de relatoría JUAN BORRELL PAMS 9.11.05 1.010 Funciones de relatoría HERNAN ARIEL VILLAGRA ASTUDILLO 15.12.04 808 Relator Total: 5.646 € Dada la fechas de las dos primeras facturas y de la última, casi nueve meses antes de la firma del Convenio de Colaboración, y el concepto de las mismas, funciones de relatoría, resulta lógicamente imposible que dicha factura tenga vinculación o relación con el objeto del Convenio de Colaboración. Dichas facturas se imputan a los costes del VALENCIA SUMMIT 2004.

Las facturas de TAMYKO YSA, LOURDES URRIOLAGOITIA DORIA MEDINA y JUAN BORRELL PAMS corresponden a servicios de relatoría prestados en el marco del VALENCIA SUMMIT 2005, y a los costes del mismo se imputa.

PROVEEDOR FECHA IMPORTE CONCEPTO BUFETE DE ASESORAMIENTO FISCAL

MEDINA TEJEIRO SL (BAF)30.11.05 8.000 Por la participación en el Congreso de Valencia

y Palma de Mallorca30.12.05 580 Por servicios prestados 31-8-05 1.392 Por los servicios prestados durante el mes Total: 4.114,93 € Respecto de la primera factura de fecha 30 de noviembre de 2005, del propio concepto de la misma se deriva que sólo una parte de su importe es imputable a gastos derivados del Congreso celebrado en Palma, por lo tanto se fracciona el mismo atribuyéndose a costes del evento la cantidad de 4.000 €.

Las dos siguientes facturas no especifican el tipo de servicios prestados, y teniendo en cuenta que la entidad proveedora realiza servicios de asesoramiento fiscal y contable para el INSTITUTO NÓOS y las cinco sociedades vinculadas, se divide el importe entre seis al ser tanto el INSTITUTO NÓOS como las mercantiles reseñadas receptoras y beneficiarias de dichos servicios, y la cantidad resultante se prorratea en función de la facturación global del INSTITUTO, lo que supone un 34,97% de dicha cantidad.

PROVEEDOR FECHA IMPORTE CONCEPTO PROFESOR TONY MEENAGHAN 332,03 Visit to Barcelona, spain, march 19 to 25, 2005 Total: 332,03 € Si a la fecha de la factura, anterior en más de tres meses a la fecha del Convenio de Colaboración, y al propio concepto de la factura, le añadimos que el Profesor TONNY MEENAGHAN realizó en el año 2005 una ponencia en el Congreso de Valencia denominado VALENCIA SUMMIT como así acredita los libros editados al efecto por el INSTITUTO NÓOS, dicha factura no puede ser imputada a gastos derivados de la Cumbre de Palma.

PROVEEDOR FECHA IMPORTE CONCEPTO ANNE MURRAY 30.6.05 606,08 Traducción es-in patrocinio, 8.913 palabras. 31.7.05 264,79 Traducciones diversas 1.9.05 409,02 Traducciones diversas. Valencia Summit. 5.10.05 1.379,84 Traducciones diversas. Valencia Summit. 30.11.05 760,73 Traducciones diversas. La cantidad de 184,46 €

se refiere a Juegos Europeos. El resto al IB FORUM.1.11.05 1.606,71 Traducciones diversas, destacando la

"traducción juegos europeos"

encargado por Francisco Larrea por importe de 694,32 €Total: 3.273,72 € La declaración judicial de la testigo ANNE MURRAY y la aportación por parte de la misma de los trabajos objeto de las facturas anteriores pone de manifiesto que parte de los servicios se refieren al evento VALENCIA SUMMIT o al Proyecto Juegos Europeos, por lo que no son imputables a costes del Convenio de Colaboración para el desarrollo del ILLES BALEARS FORUM.

El total de las facturas asciende a 5.027,17 €, de los cuales únicamente 1.753,45 € son imputables a costes del IB FORUM.

PROVEEDOR FECHA IMPORTE CONCEPTO DWIGHT PORTER 31.1.05 266,68 Traducción español-inglés varios textos:nieto planteamiento 28.2.05 115,14 Traducción español-inglés: "Reponsabilidad. social" 24.4.05 108,32 Traducción español-inglés: cartas Total: 490,14 € Teniendo en cuenta que las facturas son anteriores a la firma del Convenio y su concepto no tiene relación con el evento de Palma, no pueden imputarse a los costes del mismo.

PROVEEDOR FECHA IMPORTE CONCEPTO GENOVEVA GOMEZ GONZALEZ 9.8.05 404 Servicio interpr. enlace (llamadas Italia)

los días 30 de junio y 7 de julio de 2005.

Traducción de tres textosTotal: 404 € De la declaración testifical de GENOVEVA GÓMEZ se infiere que el concepto de la factura se refiere a servicios de intérprete y traducción de textos en relación al evento AMERICAS CUP, por lo que no es imputable a costes del evento de Palma.

PROVEEDOR FECHA IMPORTE CONCEPTO ALIX DE ROTEN 10.10.05 36,46 Traducción español-francés 15.9.05 41,86 Traducción 5.7.05 31,96 Traducción inglés-francés 11-7-05 11,78 Traducción español-francés 15-4-05 30,01 Traducción inglés-francés 11-5-05 11,07 Traducción inglés-francés 3-5-05 99,47 Traducción español-francés 15-6-05 13,22 Traducción inglés-francés 20-8-05 103,38 Traducción español-francés, tres cartas 21-7-05 81,70 Traducción español-francés, tres textos Total: 460 € La declaración judicial en calidad de testigo de ALIX DE ROTEN y la documentación aportada por la misma refleja que el objeto de los servicios que contemplan las facturas anteriores no tiene relación alguna con el evento ILLES BALEARS FORUM.

PROVEEDOR FECHA IMPORTE CONCEPTO KAI LI SHAN WU 22-7-05 282,19 Traducción texto al chino. Total: 282,19 € Dada la fecha de la factura y la declaración de Doña KAI LI SHAN WU, el servicio objeto de la misma no es imputable al evento de Palma.

PROVEEDOR FECHA IMPORTE CONCEPTO XAVIER TORRES RODRIGUEZ 26-5-05 323,08 Modelo propuesta event partner-6 de mayo Total: 323,08 € La declaración testifical del proveedor y la documentación aportada por el mismo revelan que el objeto del servicio está relacionado con patrocinios de empresas privadas en relación al evento VALENCIA SUMMIT, por tanto no es imputable a los costes del presente Convenio.

PROVEEDOR FECHA IMPORTE CONCEPTO JUDITH CORTES TRADUCCIONS 26-1-05 587,79 Transcripciones y traducciones Total: 587,79 € La fecha de la factura es 6 meses anterior a la firma del Convenio de Colaboración, por lo que el importe de la misma no es imputable a los costes del ILLES BALEARS FORUM.

PROVEEDOR FECHA IMPORTE CONCEPTO CARLOS ZURIGUEL PEREZ 29-1-05 82,42 Corrección de estilo - 2,4 € x 34 holandesas Total: 82,42 € En declaración policial, ratificada judicialmente, el proveedor señalo que dicha factura obedecía a un servicio de corrección sobre un texto relativo a mecenazgo deportivo y beneficios para ciudades que organizan eventos deportivos, y si a lo anterior añadimos que la fecha de la factura es 6 meses anterior a la firma del Convenio de Colaboración, resulta que el importe de la misma no es imputable a los costes del ILLES BALEARS FORUM.

PROVEEDOR FECHA IMPORTE CONCEPTO AMADOR CALOS GARCIA ROIG 17-2-05 198 Reelaboración de textos. Total: 198 € En declaración policial el proveedor señaló que el servicio objeto de dicha factura fue la de transcribir grabaciones de video a texto correspondiente a un evento denominado VALENCIA SUMMIT, por lo que no es imputable el coste de la misma al evento de Palma.

PROVEEDOR FECHA IMPORTE CONCEPTO ALEPH 25-5-05 2.908,12 Compaginación, corrección sobre presupuesto de 13-12-04 Total: 2.908,12 € La declaración testifical del representante de la empresa proveedora, JOAQUIN NAVARRO SANDALINAS, la fecha de la factura y del presupuesto y la aportación del texto correspondiente al servicio objeto de la anterior factura ponen de manifiesto que la misma versa sobre un libro titulado "el patrocinio visto por sus principales protagonistas" no tiene relación alguna con el evento ILLES BALEARS FORUM.

PROVEEDOR FECHA IMPORTE CONCEPTO ROBERTO MOLINA CARRASCO 5.11.05 454,5 Servicios prestados durante el mes de octubre de 2005 5.11.05 454,5 Servicios prestados durante el mes de noviembre de 2005 Total: 591,13 € El objeto de las facturas según relata el testigo ROBERTO MOLINA son servicios de informática en la sede del INSTITUTO NÓOS y que acudió en una ocasión a Valencia para establecer una red de equipos en una oficina y conectar los mismos al servidor central en Barcelona.

Si tenemos en cuenta que el INSTITUTO NÓOS y todas las empresas vinculadas tenían la misma sede social y que el servidor central daba cobertura a todas las mercantiles, no se puede imputar la totalidad de dichos costes al evento de Palma, por lo que se prorratean en función de la facturación global del INSTITUTO NÓOS, lo que supone un 34,97% de dichas cantidades

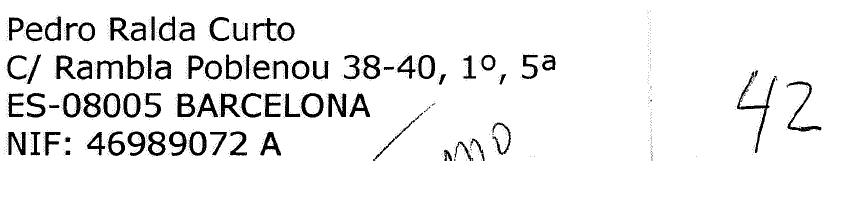

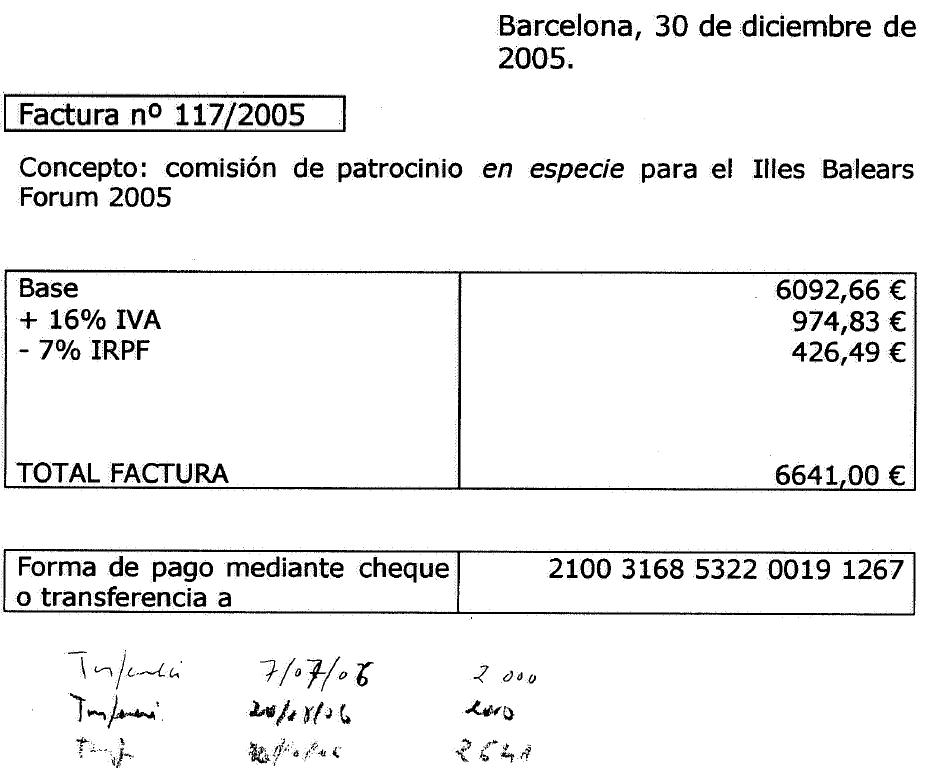

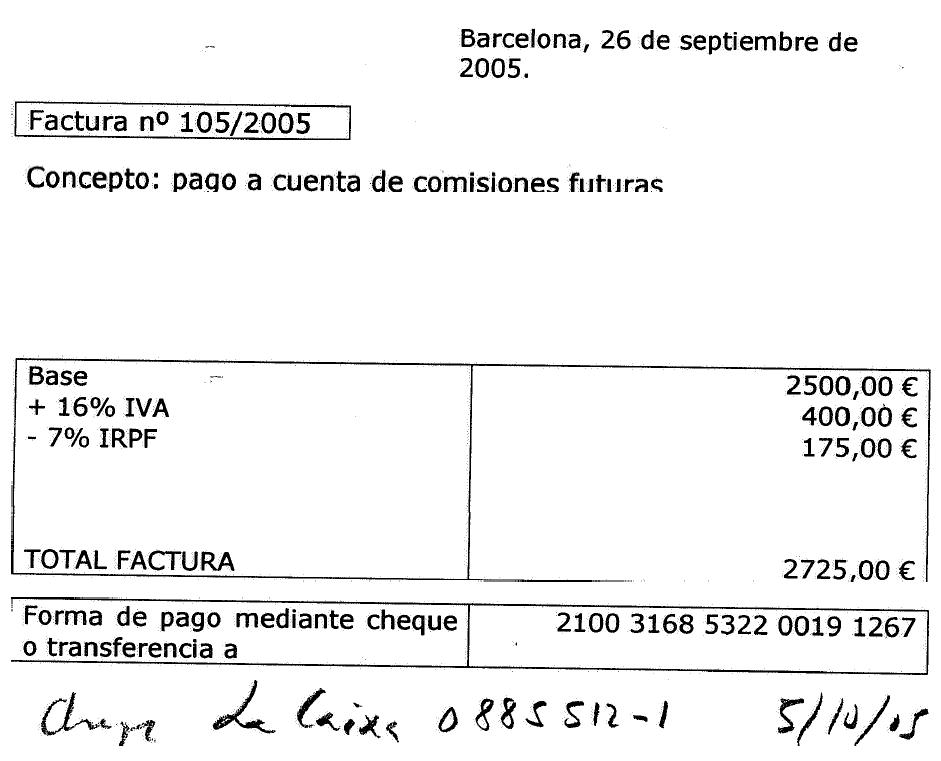

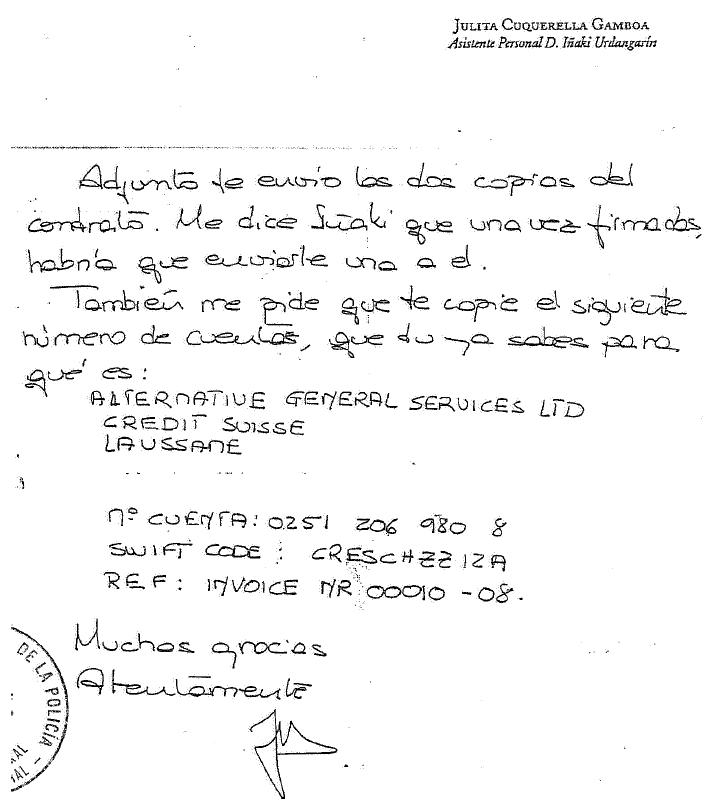

PROVEEDOR FECHA IMPORTE CONCEPTO PEDRO RALDA CURTO 20-12-05 4.905 Comisión de patrocinio de Europcar

para el ILLES BALEARS FORUM 200530-12-05 6.641 Comisión de patrocinio en especie

para el ILLES BALEARS FORUM 200526-9-05 2.725 Pago a cuenta de comisiones futuras 26-8-05 2.725 Pago a cuenta de comisiones futuras 1-7-05 2.725 Pago a cuenta de comisiones futuras 26-7-05 2.725 Pago a cuenta de comisiones futuras 25-10-05 2.725 Pago a cuenta de comisiones futuras 30-11-05 2.725 Pago a cuenta de comisiones futuras Total: 27.896 € El propio concepto de las facturas ninguna relación tiene con el objeto del Convenio de Colaboración que nos ocupa.

En declaración prestada en sede policial, ratificada judicialmente, PEDRO RALDA CURTO manifiesta que dichas facturas obedecen a sus servicios como intermediario para buscar patrocinadores para los eventos organizados por el INSTITUTO NÓOS.

PROVEEDOR FECHA IMPORTE CONCEPTO CONCEPT BPMO 24-10-05 7.825,36 Ref. revista observatorio, con detalle.

Ref. revista barómetro, con detalle.10-10-05 644,96 500 cds. duplicados 18-4-05 556,80 Ref. Cafés Illy, reportaje fotográfico

Ref. guru tony meenaghan13-10-05 451,24 Personalización invitación/patrocinad 24-3-05 154,95 Decoración de la firma con Cafés ILLY 20-6-05 108,77 300 tarjetas de visita 21-11-05 3.080,96 Carteles evento IB FORUM, stands, otros 22-11-05 580 Minutas comida cena convención IB FORUM 14-11-05 373,52 Ref. BALEARES SUMMIT. FOLLETOS 22-12-05 184,44 Adhesivos BALEARES SUMMIT 28-11-06 59.849,13 ILLE BALEARS FORUM DEL 2005 Total: 9.742,08 € De la declaración testifical del representante de CONCEPT BPMO y del propio concepto de las facturas se deriva que las seis primeras facturas ninguna relación tienen con el evento de Baleares.

El resto se imputa a costes del ILLES BALEARS FORUM (la última factura, aunque emitida a finales de 2006 se refiere al IB FORUM 2005)

PROVEEDOR FECHA IMPORTE CONCEPTO GRUPO GRAFICO 20-8-05 11.275 Sobres , trípticos, de IB FORUM y libro

"el patrocinio visto por sus principales protagonistas"20-12-05 2.407 Tarjetas visita y felicitación navidad Total: 11.582,60 € Respecto de la segunda factura, el objeto de la misma excluye su imputación a costes del evento de Baleares. Respecto de la primera la edición del libro cuyo coste es de 9.175,60 € es imputable al evento VALENCIA SUMMIT 2005, y el resto, o sea, 2.099,40 € es imputable al IB FORUM 2005.

PROVEEDOR FECHA IMPORTE CONCEPTO ARTY PLAN 30-8-05 212,22 Impresión y papelería 22-10-05 462,71 Impresión y papelería 20-7-05 72,91 Impresión y papelería 30-4-05 220,21 Impresión y papelería 30-1-05 80,74 Impresión y papelería 30-3-05 132,70 Impresión y papelería 30-03-05 108,10 Impresión y papelería Total: 487,67 € Las cuatro últimas facturas son anteriores a la firma del Convenio, por lo que se excluyen de los costes del mismo.

Las tres primeras, al tratarse de material de papelería, sin especificar, se prorratean sus importes en función de la facturación global del INSTITUTO NÓOS, lo que supone un 34,79 % de dicha cantidad.

PROVEEDOR FECHA IMPORTE CONCEPTO PICKIN PACK 31-5-05 386,36 Material oficina 30-4-05 467,63 Material oficina 30-4-05 128,89 Material oficina 31-8-05 273,67 Material oficina 31-8-05 34,82 Material oficina 31-3-05 205,45 Material oficina 28-2-05 230,07 Material oficina 30-4-05 239,60 Material oficina Total: 1.858,62 € Al tratarse de material de oficina todas las facturas de fecha anterior a la firma del Convenio de Colaboración se excluyen de los costes del evento.

Respecto a las dos únicas facturas de fecha posterior a la firma del convenio, ambas de 31 de agosto de 2005, su importe se prorratea tomando como criterios la facturación global del INSTITUTO NÓOS durante el año 2005, lo que supone un 34,97 % de dichas cantidades.

PROVEEDOR FECHA IMPORTE CONCEPTO OFISERVICE 30-4-05 177 Material oficina 28-2-05 499,72 Material oficina 31-1-05 281,61 Material oficina Total: 958'33 € Al tratarse de material de oficina y ser todas las facturas de fecha anterior a la firma del Convenio de Colaboración se excluyen de los costes del evento.

PROVEEDOR FECHA IMPORTE CONCEPTO VIAJES SIMPATIA 23-11-05 255 Viaje por la isla día 24-11-05 para 4 personas,

viaje a Valldemosa día 23-11-05 para 2 personas.Total: 255 € El propio concepto descarta que pueda aplicarse el importe de la factura a los costes de la cumbre.

PROVEEDOR FECHA IMPORTE CONCEPTO DAI INFORMATICA 1-10-05 616,54 21.6.05: Gestión programas útil diversos proyectos.

13.6.05: Generación informes y consultasTotal: 616,54 € Si bien la fecha de la factura es posterior a la firma del Convenio, los servicios como indica el concepto de la misma se prestaron antes de dicha firma, por lo que su coste no es imputable a la cumbre.

PROVEEDOR FECHA IMPORTE CONCEPTO INSTALACIONES Y PROYECTOS

SINTEGRA SL14-12-05 933,92 Suministro de conectores. 30-12-05 212,07 Instalación voz y datos. 21-9-05 219,72 Pantalla bilaminada. Total: 1.365'71 € De la declaración de la representante de la mercantil BEGOÑA TOLDRA PÉREZ y del concepto de las facturas se desprende que se trata de una mejora de las instalaciones de la sede del INSTITUTO NÓOS por lo que el importe de las mismas no es imputable a costes del Convenio.

PROVEEDOR FECHA IMPORTE CONCEPTO SISTEMAS INTEGRALES INFORMÁTICOS 25-11-05 922,11 Instalación rack 22-12-05 201,84 Desinstalación track 29-12-05 60,32 Teléfono siemens Total: 1.184'27 € El concepto de las facturas indica que se trata de la instalación de material informático y de un teléfono en la sede del INSTITUTO NÓOS, lo que excluye que pueda imputarse su importe a los costes del Convenio.

PROVEEDOR FECHA IMPORTE CONCEPTO MRW 30-11-05 1.243,43 Diversos transportes 31-7-05 701,75 Diversos transportes 31-3-05 449,18 Diversos transportes 31-1-05 230,84 Diversos transportes 31-5-05 380,71 Diversos transportes 30-6-05 149,96 Diversos transportes Total: 2.547,65 € Las cuatro últimas facturas son anteriores a la fecha de la firma del Convenio.

Respecto a las dos únicas facturas de fecha posterior a la firma del convenio, su importe se prorratea tomando como criterios la facturación global del INSTITUTO NÓOS durante el año 2005, lo que supone un 34,97 % de dichas cantidades.

PROVEEDOR FECHA IMPORTE CONCEPTO NOMINAS 31-7-05

31-12-0523.908,74 IGNASI DE JUAN 3.100 JACOPIN TANGUY ALAN 16.857,81 MARTA DINARES 11.314,28 ANTONIO BALLABRIGA 5.482,40 MONICA FOLCH 1.910,34 MERCE GARCIA 4.277,48 SUSANA ZARAGOZA 1.572,73 GEMMA GIRALDEZ 19.624,48 SEGURIDAD SOCIAL Total: 64.845,91 € Los siguientes empleados del INSTITUTO NÓOS no desarrollaron servicio alguno vinculado al Convenio: IGNASI DE JUAN; ANTONIO BALLABRIGA; GEMMA GIRALDEZ y JACOPIN TANGUY ALAN.

Las nóminas del resto de empleados deberán ser prorrateadas en función de la facturación global del INSTITUTO NÓOS en 2005 y la facturación de dicha entidad por el Convenio que nos ocupa, lo que supone un 34,97 %.

PROVEEDOR FECHA IMPORTE CONCEPTO AIR EUROPA 17-1-06 33.508,87 Vuelos línea regular noviembre 2005 Total: 33.508,87 € Dicha factura no fue abonada por el INSTITUTO NÓOS al ser una donación de AIRE EUROPA al INSTITUTO NÓOS.

PROVEEDOR FECHA IMPORTE CONCEPTO SEGUROS ESTRELLA 20-11-06 437,97 Seguro para el congreso que cubre periodo

comprendido entre el 20-11-06 al 25-11-07Total: 437,97 € Por la fecha de la cobertura no es imputable al IB FORUM 2005.

PROVEEDOR FECHA IMPORTE CONCEPTO NÓOS CONSULTORIA ESTRATÉGICA SL 26.9.05 145.000 Dirección y diseño proyecto Total: 145.000 € Entidad mercantil copropiedad y administrada por D. IÑAKI URDANGARÍN y D. DIEGO TORRES, a la que desviaban los fondos percibidos por el INSTITUTO NÓOS.

PROVEEDOR FECHA IMPORTE CONCEPTO AIZOON 25-11-05 116.000 Gestión logística del IB FORUM. Primera factura. Total: 116.000 € Entidad mercantil copropiedad y administrada por D. IÑAKI URDANGARÍN a la que desviaban los fondos percibidos por el INSTITUTO NÓOS

A.4.- Cantidades recibidas por el INSTITUTO NÓOS correspondientes a patrocinios por el ILLES BALEARS FORUM 2005

En el texto del Convenio se estipula expresamente que el INSTITUTO NÓOS se encargará de la búsqueda y gestión de los patrocinios que permitan completar el presupuesto necesario para el adecuado desarrollo de la cumbre, por lo que el importe aportado por la FUNDACIÓN tiene en todo caso la consideración de máximo, corriendo por cuenta del INSTITUTO NÓOS la cobertura a través del patrocinio de empresas privadas del presupuesto restante.

Los costes de la realización del evento han de ajustarse en función de la financiación privada que se aporte. Entender lo contrario llevaría a un enriquecimiento ilícito por parte del INSTITUTO NÓOS que vería doblemente retribuida una única actividad.

Para el evento de Palma del año 2005 el INSTITUTO NÓOS recibió las siguientes cantidades en concepto de patrocinio:

- 58.000 € por parte de la entidad bancaria SA NOSTRA.

- 32.828 € por parte de la mercantil EUROPCAR IB S.A.

Dichas cantidades habrán de deducirse del 1.200.000 € recibido por el INSTITUTO NÓOS para la celebración del IB FORUM.

A.5.- Conclusión:

Teniendo en cuenta que el INSTITUTO NÓOS recibió la cantidad de 1.200.000 € de las arcas públicas, se derivan las siguientes conclusiones:

a.- El INSTITUTO NÓOS ha presentado facturas por un importe global de 878.293,38 €.

b.- Queda una cantidad de 321.706,62 € sin justificar documentalmente.

c.- De las facturas presentadas por importe de 878.293,38 € debe excluirse la cantidad global de 487.729,04 € que se corresponden a facturas cuyo concepto nada tiene que ver con el objeto del Convenio de Colaboración que nos ocupa (por ejemplo, facturas relativas al evento realizado por el INSTITUTO NÓOS en Valencia) o bien proceden de entidades mercantiles vinculadas.

d.- A los costes del IB FORUM 2005 hay que sumar la factura de fecha 3 de agosto de 2006 emitida por MARCEL PLANELLAS por importe de 27.840 €; la factura de fecha 28 de noviembre de 2006 emitida por el GRUPO BPMO por importe de 59.849,13 €; la factura de fecha 30 de noviembre de 2005 emitida por la mercantil WESTERN DINAMYCS MEDIA por importe de 5.717,34 €; la factura de fecha 12 de enero de 2006 emitida por la mercantil MOVES SCP por importe de 928,00 € contra el INSTITUTO NÓOS que corresponde a servicios de relatoría para el IB FORUM 2005; la factura de fecha 6 de marzo de 2006 emitida por la mercantil KOMANAGER SL por importe de 8.000 € por servicios prestados en el IB FORUM; la factura de fecha emitida por la mercantil FUTURA TRAINING CONSULTING por importe de 2.262 €, .lo que suma un total de 104.596,47 €.

e.- En concepto de patrocinios de entidades privadas recibió el INSTITUTO NÓOS la cantidad de 90.828 €.

Si sumamos a la cantidad no justificada el importe de las facturas presentadas no imputables al objeto del convenio, más las cantidades cobradas por las mercantiles propiedad de D. DIEGO TORRES y D. IÑAKI URDANGARÍN por supuestos servicios prestados para este evento y las cantidades recibidas de entidades privadas en concepto de patrocinio, la suma global presuntamente desviada de los fondos públicos es de 795.667,19 €

B.- Convenio de Colaboración suscrito entre el INSTITUTO NÓOS y la FUNDACIÓN ILLESPORT de fecha 17 de septiembre de 2006.

B.1.- Fondos públicos recibidos por el INSTITUTO NÓOS en base a este Convenio.

Por este segundo Convenio de Colaboración el INSTITUTO NÓOS presentó y cobró de los organismos públicos que suscriben el Convenio la cantidad global de 1.085.000 € en base a las siguientes facturas:

- Factura de fecha 2 de octubre de 2006 por importe de 250.000 € y concepto "primera factura parcial de honorarios correspondientes a la celebración de la segunda edición del ILLES BALEARS FORUM".

- Factura de fecha 22 de noviembre de 2006 por importe de 100.000 € y concepto "segunda factura parcial de honorarios correspondientes a la celebración de la segunda edición del ILLES BALEARS FORUM".

- Factura de fecha 11 de diciembre de 2006 por importe de 150.000 € y concepto "tercera factura parcial de honorarios correspondientes a la celebración de la segunda edición del ILLES BALEARS FORUM".

- Factura de fecha 18 de enero de 2007 por importe de 140.000 € y concepto "última factura parcial de honorarios correspondientes a la celebración de la segunda edición del ILLES BALEARS FORUM".

- Factura de fecha 12 de abril de 2007 por importe de 306.000 € y concepto "factura parcial de honorarios correspondientes al Observatorio Permanente de Deporte y Turismo"

- Factura de fecha 25 de abril de 2007 por importe de 139.000 € y concepto "factura parcial de honorarios correspondientes al Observatorio Permanente de Deporte y Turismo y al Plan Estratégico de Turismo Deportivo".

B.2.- Importe global de las facturas presentadas por el INSTITUTO NÓOS en relación a dicho Convenio por el que recibió 1.085.000 € de las arcas públicas.

El INSTITUTO NÓOS ha presentado facturas por un importe global de 729.577,64 €

Queda una cantidad de 355.422,36 € sin justificar documentalmente.

B.3.- Análisis de las facturas presentadas por el INSTITUTO NÓOS para justificar el destino de los fondos públicos recibidos.

Durante el año 2006 el INSTITUTO NÓOS tiene, según el libro registro de facturas recibidas, unos gastos globales por importe de 3.049.008,61 €

Los ingresos totales, según el libro registro de facturas emitidas, percibidos por dicha entidad durante el mismo ejercicio ascienden a 3.074.664,24 €, de los cuales 1.085.000 € corresponden al Convenio de Colaboración que se analiza, lo que supone un 35,28 % de la facturación global del INSTITUTO NÓOS

Al no constar datos en el expediente administrativo respecto al destino de los fondos públicos entregados al INSTITUTO NÓOS, se procedió a requerir judicialmente al INSTITUTO NÓOS para que aportase la documentación (facturas) justificativas del destino de los fondos públicos.

El análisis de las facturas presentadas por el INSTITUTO NÓOS se ofrece a continuación mediante tablas donde se especifica el proveedor, fecha de las facturas, importe de las mismas y concepto, y seguidamente se explican los motivos por los que dichas facturas no son imputables a costes reales generados por el Convenio de Colaboración y, por tanto, su importe debe entenderse objeto de apropiación.

PROVEEDOR FECHA CUANTIA CONCEPTO MARCEL PLANELLAS 16-1-06 30.300 Asesoramiento. Total: 30.300 € De la declaración testifical MARCEL PLANELLAS y de la documentación aportada por el mismo se acredita que los servicios objeto de dicha factura corresponden a su intervención en el VALENCIA SUMMIT 2005.

PROVEEDOR FECHA CUANTIA CONCEPTO ADLEISURE - ADVANCE LEISURE

SERVICES SL.31-3-06 5.800 Colaboración en ILLES BALEARS FORUM

y otros proyectos28-4-06 5.800 Segundo pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos31-5-06 5.800 Tercer pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos30-6-06 5.800 Cuarto pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos31-7-06 5.800 Quinto pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos31-8-06 5.800 Sexto pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos29-9-06 5.800 Séptimo pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos30-10-06 5.800 Octavo pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos30-11-06 5.800 Noveno pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos29-12-06 5.800 Décimo pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos29.12.06 11.600 Último pago por la colaboración

en ILLES BALEARS FORUM y otros proyectos8-5-06 1.248 Gastos incurridos en el viaje a México

(billete avión)Total: 15.168 € Al indicar el concepto de las facturas que la colaboración prestada por la empresa proveedora incluye además del ILLES BALEARS FORUM otros proyectos, no puede imputarse la totalidad de los importes a los costes del congreso de Palma, y atendida la declaración testifical del representante de la compañía, ANGEL CECILIO DIAZ GONZALEZ, que cifra en un 80% aproximadamente los servicios que para el IB FORUM incluyen dichas facturas, se toma dicho tanto por ciento como base para calcular los costes imputables al IB FORUM.

La última factura se excluye al tratarse de un servicio ajeno al ILLES BALEARS FORUM, como así señala ANGEL CECILIO DIAZ GONZALEZ.

PROVEEDOR FECHA CUANTIA CONCEPTO INSULAR CAR SA 23-11-06 235,40 Servicio a disposición

de 10,00 horas a 13,00 horasTotal: 235,40 € Se trata de una factura cuyo importe coincide con otra presentada por ADVANCE LEISURE, y por la anotación manuscrita que contiene se trata del mismo servicio, lo que unido al hecho de que únicamente se justifica por el INSTITUTO NÓOS un solo pago, el importe del mismo debe excluirse de los costes del ILLES BALEARS FORUM.

PROVEEDOR FECHA CUANTIA CONCEPTO GIUSEPPE PORCARO 2.500 Premio al mejor caso

VALENCIA SUMMIT 2006Total: 2.500 € El concepto de dicha factura indica que no tiene relación alguna con el evento de Baleares.

PROVEEDOR FECHA CUANTIA CONCEPTO SPORT BUSINESS 14.2.06 535 LIBRAS Report sales, maximising the value of sponsorship 27-2-06 3741,20 LIBRAS Asistencia a un campus o congreso

sobre el Mercado de los patrocinios los días 29 y 30 de marzo de 2006950 LIBRAS Adquisición estudios y documentación: "The world sponsorship monitor" Total: 5.226,2 L. El concepto de dichas facturas indica que no tienen relación alguna con el evento de Baleares.

PROVEEDOR FECHA CUANTIA CONCEPTO TAYLOR AND FRANCIS GROUP 21-2-06 1.320 Journal of sport turism 10-08-05 330 Third world quaterly Total: 1.650 € El concepto de dichas facturas indica que no tienen relación alguna con el evento de Baleares al tratarse de compras de publicaciones.

PROVEEDOR FECHA CUANTIA CONCEPTO ORGANIZACION MUNDIAL

DEL TURISMO.9-2-06 60 Dos estudios-informes:

- An integrated aproach to resort development

- Turismo y atenuación de la pobreza.

Recomendaciones para la acción.Total: 60 € El concepto de la factura indica que se trata de la adquisición de dos estudios-informes que ninguna relación tienen con el evento de Baleares.

PROVEEDOR FECHA CUANTIA CONCEPTO VINCIT VIAJES 31-3-06 3.763,44 28-2-06 5.870,66 31-3-06 29.334,37 30-11-06 327,70 30-11-06 1.673,69 29-09-06 1.064,40 30-10-06 385,80 Viaje Bcn-Madrid de Antoni Ballabriga 30-10-06 359,80 Viaje Bcn-Madrid de Giro Valenti 30-10-06 417,80 Viaje Bcn-Madrid de Diego Torres. 31-10-06 1.955 2-10-06 381 Viaje Madrid-Bcn de Diego Torres

y Antonio Ballabriga24-10-06 409,80 Viaje Madrid-Bcn de Diego Torres

y Antonio Ballabriga28-7-06 1.213,25 28-7-06 2.870,86 30-6-06 1.419,06 30-6-06 1.523,77 30-6-06 118,40 31-5-06 592,99 24-5-06 239,68 Estancia hotel Madrid. 30-5-06 245,03 Estancia hotel Madrid. 30-5-06 108,28 Estancias hoteles. 31-5-06 7.208,32 28-4-06 7.909,60 Total: 61.020,46 € La factura de fecha 28 de febrero de 2006 por importe total de 5.870,66 €, fue presentada por el INSTITUTO NÓOS ante la GENERALITAT VALENCIANA para justificar los gastos del proyecto Juegos Europeos y abonada por la GENERALITAT.

La factura de fecha 28 de abril de 2006 por importe total de 7.909,60 €, fue presentada por el INSTITUTO NÓOS ante la GENERALITAT VALENCIANA para justificar los gastos del proyecto Juegos Europeos y abonada por la GENERALITAT.

La factura de fecha 31 de marzo de 2006 por importe total de 29.334,37 €, fue presentada por el INSTITUTO NÓOS ante la GENERALITAT VALENCIANA para justificar los gastos del proyecto Juegos Europeos y abonada por la GENERALITAT.

Las facturas cuyo concepto no tiene relación con el evento de Baleares se excluyen.

El resto de facturas, se prorratea su importe en función de la facturación global del INSTITUTO NÓOS, lo que supone un 35,28 %.

PROVEEDOR FECHA CUANTIA CONCEPTO AIR EUROPA 21-11-06 1.078,50 Billetes línea regular octubre de 2006 9-10-06 1.538,20 Billetes línea regular septiembre de 2006 31-10-06 1.053,50 Billetes línea regular septiembre de 2006 21-9-06 845,60 Billetes línea regular agosto de 2006 18-8-06 406,80 Billetes línea regular junio de 2006 7-7-06 1.306,11 Billetes línea regular junio de 2006 20-12-06 1.014,07 Billetes línea regular noviembre de 2006 30-1-07 346,37 Billetes línea regular noviembre de 2006 21-6-06 438,80 Billetes línea regular mayo de 2006 12-5-06 7.078,52 Billetes línea regular marzo de 2006 10-4-06 763,60 Billetes línea regular febrero de 2006 Total: 15.870,07 Aparte de que la mayoría de los servicios objeto de dichas facturas son por viajes aéreos de Barcelona a Madrid o viceversa y que las fechas de los mismos son anteriores a la firma del Convenio, dichas facturas no fueron abonadas por el INSTITUTO NÓOS al ser objeto su importe de una donación de AIR EUROPA.

PROVEEDOR FECHA CUANTIA CONCEPTO SPANAIR 1-6-06 152,80 Billetes aéreos de Barcelona a Madrid. Total: 152,80 € Al tratarse de un servicio ajeno al ILLES BALEARS FORUM se excluye.

PROVEEDOR FECHA CUANTIA CONCEPTO EUPHORIA, CREATIVIDAD AUDIOVISUAL 13-11-06 3.940 Presupuesto. 7-11-06 2.130 Presupuesto. Total: 6.070 € Se trata de presupuestos por lo que su importe se excluye de los costes del ILLES BALEARS FORUM.

PROVEEDOR FECHA CUANTIA CONCEPTO AIR SHOP SL 11-10-06 2.973,28 Confección esferas realizadas en material de pvc. y

una pistola de aire aitachiTotal: 2.973,28 € De la documentación obrante en la causa se acredita que dichos efectos fueron utilizados en el VALENCIA SUMMIT de 2006.

PROVEEDOR FECHA CUANTIA CONCEPTO GRUPO BPMO. 30-12-06 IBF 48.001,31 Dicha factura no fue entregada por el INSTITUTO NÓOS al Juzgado de Instrucción nş 3 de Palma para justificar los costes del evento de Baleares, siendo aportada por el proveedor, por lo que dicho importe habrá que sumarse a los costes derivados del congreso.

PROVEEDOR FECHA CUANTIA CONCEPTO GRAFITEX 10-10-06 886,82 16-10-06 883,92 21-11-06 742,40 28-11-06 284,20 Total: 1.770,74 € Se trata de la cartelera e invitaciones para los eventos VALENCIA SUMMIT e ILLES BALEARS FORUM.

Por las fechas, se imputan las dos primeras facturas al VALENCIA SUMMIT, y las dos últimas al ILLES BALEARS FORUM 2006.

PROVEEDOR FECHA CUANTIA CONCEPTO ANNE MURRAY 30-4-06 709,21 Traducciones 31-5-06 594,44 Traducciones referentes al Valencia Summit

por importe de 480,74 €, y otras relativas al IB FORUM.15-9-06 103,77 7-11-06 784,18 30-9-06 191,45 Traducciones referidas a Observatorio y Barómetro

por importe de 161,70 €, y al VALENCIA SUMMIT por importe de 29,757-7-06 257,41 Traducciones referidas al IB FORUM y

al Convenio Pricewaterhouse y VALENCIA SUMMIT por importe de 147,12 €Total: 2.254,77 € La declaración testifical de ANNE MURRAY y la documentación aportada por la misma revelan que sólo una parte de las facturas son imputables a los costes del IB FORUM 2006.

PROVEEDOR FECHA CUANTIA CONCEPTO CARLOS ZURIGUEL PEREZ 4-1-06 694,30 Reelaboración capítulos 6 al 9

se Salinas sobre Marketing Turístico.Total: 694,30 € De la declaración testifical del proveedor y la documentación aportada se infiere que el servicio objeto de la factura es la corrección del libro "Ponga su ciudad en el mapa" de José Salinas, y por tanto no tiene relación con el IB FORUM 2006.

PROVEEDOR FECHA CUANTIA CONCEPTO ALIX DE ROTEN 27-3-06 87,42 Traducciones relativas al Valencia Summit. 10-3-06 68,08 Traducciones relativas al Valencia Summit. 2-2-06 162,94 Traducciones relativas al Valencia Summit. Total: 318,44 € La declaración testifical del proveedor y documentación aportada por la misma revelan que los servicios objeto de las facturas se referían a la celebración del VALENCIA SUMMIT.

PROVEEDOR FECHA CUANTIA CONCEPTO MARIA JOSE MIÑANA MOLINER 26-4-06 482,22 Traducción de ponencias de IB FORUM

y de VALENCIA SUMMIT,

esta última por importe de 107,46 €Total: 107,46 € El concepto de la factura incluye una traducción de una ponencia del VALENCIA SUMMIT por importe de 107,46 €.

PROVEEDOR FECHA CUANTIA CONCEPTO MARC MOLINA SALDAÑA 20-5-06 1010 Diseño portada y compaginación libro

"ponga su ciudad en el mapa"2-5-06 2.020 Diseño y conceptualización libro

"ponga su ciudad en el mapa"Total: 3.030 € El concepto del servicio objeto de ambas facturas no tiene vinculación con el ILLES BALEARS FORUM.

PROVEEDOR FECHA CUANTIA CONCEPTO TANGUY JACOPIN 3-7-06 2.725 Honorarios por asesoría Total: 2.725 € De la declaración de D. TANGUY JACOPIN se deriva que la factura no tiene relación con el IB FORUM 2006.

PROVEEDOR FECHA CUANTIA CONCEPTO RBI NETWORK - RICHARD BUNN- 24-4-06 2.400 Honorarios consultor. Total: 2.400 € D. RICHARD BUNN aparece como persona que efectúa viajes a cuenta del INSTITUTO NÓOS para el proyecto Juegos Europeos en los certificados aportados por dicho INSTITUTO a la GENERALITAT VALENCIANA, por lo que excluimos dicha factura al no tener relación con el ILLES BALEARS FORUM.

PROVEEDOR FECHA CUANTIA CONCEPTO MARKET DEVELOPMENT 24-1-06 464 Servicios de personal. Total: 464 € Esta factura fue presentada por el INSTITUTO NÓOS a la GENERALITAT VALENCIA para justificar los costes del proyecto Juegos Europeos y abonada por esta última entidad.

Se trata de los gastos por la intermediación en la contratación de una asistenta para la asistenta de D. IÑAKI URDANGARÍN en el INSTITUTO NÓOS.

PROVEEDOR FECHA CUANTIA CONCEPTO ADECCO 24-3-06 132,89 Contratación a través de empresa de trabajo temporal. 24-2-06 348,84 Contratación a través de empresa de trabajo temporal. Total: 481,73 € Estas facturas fueron presentadas por el INSTITUTO NÓOS a la GENERALITAT VALENCIA para justificar los costes del proyecto Juegos Europeos y abonadas por esta última entidad.

Se trata de los gastos de intermediación en la contratación de una persona para realizar encuestas sin vinculación alguna con los eventos organizados por el INSTITUTO NÓOS en Valencia y Baleares.

PROVEEDOR FECHA CUANTIA CONCEPTO INTERPRETES DE CONFERENCIAS

DE BALEARES8-11-05 1.800 Total: 1.800 € Se trata de un presupuesto. No consta que se haya abonado. Se excluye de los costes del IB FORUM 2006.

PROVEEDOR FECHA CUANTIA CONCEPTO ROBERTO MOLINA

CARRASCO2-11-06 555,50 Servicios prestados durante mes octubre 2006 1-10-06 555,50 Servicios prestados durante el mes