| Información |  | |

Derechos | Equipo Nizkor

| ||

| Información | | |

Derechos | Equipo Nizkor

| ||

24ene17

Presentación de los principales resultados de la encuesta financiera de las familias (EFF) 2014

Breve descripción de la encuesta

Resultados principales

La EFF es una encuesta a hogares realizada por el Banco de España con el objetivo de informar sobre la situación y decisiones financieras de las familias españolas.

Es una encuesta incluida en el Plan Estadístico Nacional y la única fuente estadística en España que permite relacionar las rentas, los activos, las deudas y el gasto de las familias.

La EFF 2014 es la quinta edición de la encuesta, tras las olas de 2002, 2005, 2008 y 2011.

Las entrevistas tuvieron lugar entre septiembre de 2014 y marzo de 2015. La referencia temporal es final de 2014 (salvo para la renta: 2013).

La muestra efectiva en la EFF2014 es de 6120 hogares.

La EFF presenta dos características distintivas:

1. Sobre-representación de los hogares con elevado nivel de riqueza:

- Permite caracterizar y medir de forma precisa la situación y el comportamiento del tramo superior de la distribución y la riqueza agregada de la economía.

2. Componente longitudinal de los datos: se entrevista de nuevo a familias que han colaborado anteriormente

- Y hay una muestra de refresco, que complementa el componente panel para garantizar la representatividad de la muestra total en cada ola.

Cuestionario organizado en 9 secciones principales:

- Características demográficas

- Activos reales y deudas asociadas

- Otras deudas

- Activos financieros

- Seguros y planes de pensiones

- Situación laboral e ingresos relacionados (de todos los miembros del hogar)

- Rentas percibidas en el año natural anterior (2013)

- Uso de instrumentos de pago

- Consumo y ahorro

Se comprueba que para una gran variedad de variables de la EFF2014 se obtienen magnitudes comparables con fuentes alternativas disponibles.

COMPARACIÓN CON OTRAS ESTADÍSTICAS

ACTIVOS REALES

Riqueza inmobiliaria (viviendas y otro tipo de activos inmobiliarios) de los hogares como porcentaje de los activos totales (%). 71,3 Valor estimado del parque de viviendas como porcentaje de los activos totales (excluido efectivo) de los hogares (%). Ministerio de Fomento y Banco de España, IV.2014 69,3 RENTAS

Renta total de los hogares antes de impuestos. 2013 (millones de euros del 2014) 558635

(87,3%)*Renta disponible bruta de los hogares incluyendo impuestos directos y excluyendo alquileres imputados. 2013 (millones de euros de 2014). Contabilidad Nacional de España 2013. INE 639624 Media de las rentas anuales brutas de los hogares referentes al 2013 (euros del 2014) 30357

(97,5%)Media de las rentas anuales brutas de los hogares 2013 (euros de diciembre de 2014). Encuesta de Condiciones de Vida, 2014. INE 31136 DEUDAS

Hogares que tienen pagos pendientes por la compra de su vivienda principal (%) 28,1 Hogares que tienen pagos hipotecarios pendientes por la compra de su vivienda principal. (%). Encuesta de Condiciones de Vida, 2014. INE 29,0 Valor total de la deuda pendiente de los hogares (millones de euros) (93%) 641506

(93%)Valor total del crédito a personas físicas (millones de euros). Crédito por finalidades, IV.2014. Banco de España.

689962 (*) Entre paréntesis, se proporciona el porcentaje que representa la magnitud calculada con la EFF en relación con la que se obtiene de la fuente estadística alternativa con la que se compara.

EL CONTEXTO SOCIOECONÓMICO (2011-2014)

En la segunda mitad de 2011, se inició una segunda recesión, más larga aunque menos intensa que la primera. Retroceso del PIB de 2,9% en 2012.

A partir de mediados de 2013 se inició la recuperación. El PIB creció en 2014 en el conjunto del año un 1,4%.

Elevados niveles de desempleo:

- Tras haber alcanzado un máximo de casi el 27 % a principios de 2013, la tasa de desempleo descendió lentamente hasta situarse en 23,7% a finales de 2014 (1 pp superior al observado en 2011).

- Altas tasas de paro entre los jóvenes (38,7%) y trabajadores con menor nivel de formación (39,9%) en el último trimestre de 2014. Elevado nivel de desempleo de larga duración, hasta el 62,1% en el segundo trimestre de ese año.

En este periodo, se pasó de tasas de inflación superiores al 3% en 2012 a valores negativos en la segunda mitad de 2014.

Continuó la caída en el precio de la vivienda hasta el segundo trimestre de 2014:

- Entre finales de 2011 y finales de 2014 el precio de la vivienda se redujo (INE: -20,3%; Ministerio de Fomento: -16,3%).

Por el contrario, la ganancia acumulada en el índice IBEX 35 en el período fue del 20%.

Se mantuvo la tendencia decreciente en la creación neta de hogares:

- 2011: 254.180; 2014: 76.170.

- Regreso a sus países de origen de muchos inmigrantes.

- Salida de españoles fuera de nuestras fronteras.

- Continuó el descenso de separaciones y divorcios.

Composición de hogares:

- Continuó el aumento en el número de hogares unipersonales (22,4% en 2008, 23,3% en 2011 y 25,2% en 2014). El 53% de estos hogares estaba formado por personas mayores de 65 años en 2014 según la EFF.

- Los hogares jóvenes siguieron perdiendo peso (12,9% en 2008, 10,6% en 2011 y 8,9% en 2014) según la EFF.

La renta mediana se situó en 22.700 euros en 2014.

Por tipos de hogares:

- La renta aumenta con el nivel de educación, siendo sustancialmente mayor para los hogares cuyo cabeza de familia posee estudios universitarios.

- Por situación laboral, los hogares en los cuales el cabeza de familia trabaja por cuenta ajena son los que tienen rentas medias más altas. Diferencia con lo que muestran las ediciones anteriores de la encuesta, en las que las rentas medias más altas correspondían claramente a los hogares cuyo cabeza de familia era empleado cuenta propia.

La renta por hogar disminuyó sustancialmente respecto a la ola anterior:

- La renta mediana en 2014 se redujo un 9,7% respecto a 2011, con caídas generalizadas para casi todos los grupos.

- Por nivel de renta: caídas a lo largo de toda la distribución, siendo mayores a medida que aumenta la renta.

- Para las rentas laborales, se observa también una disminución a lo largo de toda la distribución pero sin diferencias acusadas entre los grupos de renta.

- Por grupos de edad: descenso generalizado, sobre todo para los más jóvenes (-22,5%). Solo ven aumentar su renta mediana los hogares mayores de 64 años.

- Por situación laboral: caída de renta para los asalariados (-8,3%) y, de forma acusada, para los trabajadores por cuenta propia (-11,6%), e inactivos o parados (-11,6%). Creció de forma importante para los jubilados (+11,3%).

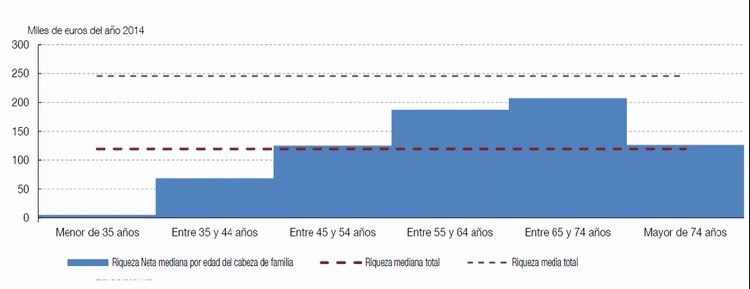

INFORMACIÓN SOBRE RIQUEZA NETA

La riqueza mediana se situó en 2014 en los 119.400 euros.

- Riqueza neta = Activos Reales + Activos Financieros - Deudas

Los perfiles de riqueza se ajustan a lo que cabría esperar: aumenta con la renta, con la edad hasta la jubilación y con el nivel educativo y es mayor para los hogares cuyo cabeza de familia es empleado por cuenta propia.

Riqueza neta (mediana) por grupos de edad:

La riqueza neta por hogar disminuyó sustancialmente respecto a la ola anterior:

- La riqueza mediana se redujo en 2014 un 22,1 % respecto a 2011.

- Las disminuciones en la riqueza neta fueron generalizadas, excepto para los hogares cuyo cabeza de familia tiene entre 65 y 74 años y los hogares de más renta.

- Las caídas más acusadas las experimentaron los hogares más jóvenes y los hogares de menor nivel de riqueza.

COMPOSICIÓN DE LA RIQUEZA

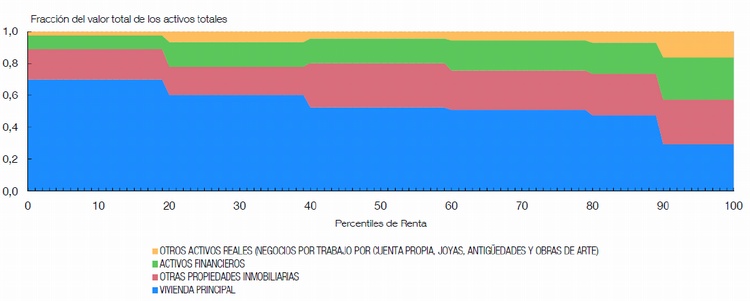

En 2014, el 98,4% de las familias poseía algún activo (real o financiero).

Los activos reales representaban el 80,2% del valor de los activos totales. Esta proporción disminuye al aumentar la renta.

- Activos reales: Vivienda principal, otras propiedades inmobiliarias (otras viviendas, solares, fincas, garajes, naves, locales, hoteles,...), negocios por trabajo por cuenta propia, joyas, antigüedades y obras de arte.

La vivienda era el activo más importante (46%) pero pierde peso en favor de otras propiedades inmobiliarias y los negocios para los niveles de renta más elevados.

Distribución del valor total de los activos totales por percentil de renta:

Cambios en 2014 con respecto a 2011:

- El valor de los activos reales como proporción de los activos totales se redujo del 84,6% al 80,2%.

- Perdió peso la vivienda principal (del 51,26% al 46% del total de los activos), especialmente para los hogares más jóvenes.

ACTIVOS REALES

El 80,4% de los hogares en 2014 era propietario de su vivienda principal (82,7% en 2011). La variación refleja sobre todo un descenso de propietarios entre los hogares más jóvenes.

Para los propietarios de su vivienda, el valor mediano de la misma disminuyó un 19% respecto a 2011 (-20,3% INE, -16,3% Ministerio de Fomento). Caídas generalizadas en casi todos los grupos.

En 2014, el 39,8% de los hogares era propietario de activos inmobiliarios que no son su vivienda principal (36,1% en 2011). El 28% poseía una vivienda que no es su vivienda principal. El valor mediano de las otras propiedades inmobiliarias se ha reducido un 21,4% respecto a 2011.

El 11,1% de los hogares tenían en 2014 negocios por cuenta propia. El valor mediano de los mismos se ha reducido un 6% respecto a 2011.

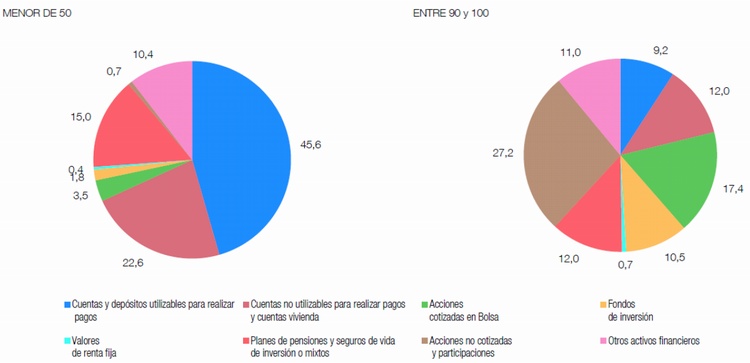

ACTIVOS FINANCIEROS

El 40,4% de las familias poseía en 2014 algún activo financiero (excluyendo cuentas bancarias).

Los activos financieros representaban el 19,8% del valor de los activos totales (4,4 pp más que en 2011).

Esta proporción se incrementa al aumentar la renta.

Diferente composición de los activos financieros por percentiles de riqueza neta:

PASIVOS: Composición de la deuda

La deuda del conjunto de los hogares representaba en 2014 un 12,5% del valor total de sus activos.

El 68,6% de la deuda estaba motivada por la compra de la vivienda principal. Este porcentaje es mayor en la parte baja de la distribución de la riqueza.

El 19,2% de la deuda estaba motivada por la compra de otras propiedades inmobiliarias. Este porcentaje es mayor en la parte alta de las distribuciones de renta y riqueza.

Respecto a 2011:

- El incremento en el endeudamiento como porcentaje del valor total de los activos fue más importante para los hogares en el tramo inferior de la distribución de la renta.

- La deuda pendiente por la compra de la vivienda principal aumentó su participación en la deuda de los hogares (del 63% a 68,6%).

- Disminuyó el peso de la deuda por la compra de otras propiedades inmobiliarias (de 24,1% a 19,2%) y de otras deudas pendientes (de 12,9% a 12,3%).

PASIVOS: Endeudamiento

El 48,8% de los hogares tenía en 2014 algún tipo de deuda pendiente (48,6% en 2011).

- La proporción es menor en el tramo inferior de la distribución de la renta (27,5%), jubilados (21,4%) y mayores de 64 años.

- La proporción es mayor entre 35 y 44 años: 76,2%

- Cae de forma apreciable el porcentaje de hogares menores de 35 años que tiene deuda, para todos los tipos de deuda (-24.3 pp para algún tipo de deuda, -19 pp para la deuda por compra de vivienda principal, -12.8 pp para crédito personal).

El importe mediano de la deuda pendiente en 2014 era de 45.000 € (44.700 € en 2011), lo que supone un incremento del 0,6%.

PASIVOS: Pagos por deudas/renta

Ratio pagos por deudas/rentas: mediana para los hogares endeudados en 2014: 18,1% (18,4% en 2011).

Medida de presión financiera: la proporción de hogares que destinan más del 40% de su renta bruta al pago de sus deudas era en 2014 de un 14,2% de las familias endeudadas (o, refiriéndose al total de hogares, de un 6,9% de las familias).

- Respecto a 2011: El número de familias endeudadas que destinan más del 40% de su renta bruta al pago de sus deudas se había incrementado ligeramente (0,8 pp). Esto también es cierto si se mira el % sobre el total de hogares.

En las dos decilas inferiores de la distribución de la renta (es decir, en el 20% con menos renta), el umbral del 40% lo superaba en 2014 un 48,6% de los hogares que tienen deudas (esto es, un 13,4% del total de hogares en las dos decilas inferiores de renta, que representan el 2,7% del total de hogares)

- Respecto a 2011: Para esos hogares disminuyen tanto la ratio de pagos por deuda/renta como el % de hogares que supera el umbral del 40%.

[Fuente: Por Pablo Hernández de Cos, Banco de Espańa, Dirección general de economía y estadística, Madrid, 24ene17. Pablo Hernández de Cos es Director General de la Dirección general de economía y estadística del Banco de Espańa.]

| This document has been published on 15Feb17 by the Equipo Nizkor and Derechos Human Rights. In accordance with Title 17 U.S.C. Section 107, this material is distributed without profit to those who have expressed a prior interest in receiving the included information for research and educational purposes. |