| Información |  | |

Derechos | Equipo Nizkor

| ||

| Información | | |

Derechos | Equipo Nizkor

| ||

22fev17

A construção da ignorância sobre a Petrobrás

Quem pensa que a Petrobras está quebrada, que a produção do pré-sal é lenta, que o pré-sal é um mico e não tem valor ou que a exportação de petróleo por multinacionais pode desenvolver o Brasil, está sendo enganado. É vítima da ignorância promovida pelos empresários da comunicação, políticos e executivos a serviço das multinacionais do petróleo e dos bancos.

A ignorância de muitos brasileiros em relação aos principais temas que determinam a sua vida, e condicionam o seu futuro, é resultado de uma construção social. Os interesses dos banqueiros, dos controladores das multinacionais do petróleo e dos rentistas são promovidos, em detrimento da maioria que vive do trabalho, estuda ou depende da seguridade social.

A maioria não sabe que quase a metade do orçamento público se destina a pagar os juros e a amortização da dívida pública. Desconhece as ilegalidades e ilegitimidades na formação dessa dívida que, se auditada, poderia ser reduzida. Ignoram a estrutura regressiva dos impostos, na qual os que vivem do salário e recebem menos pagam mais. Não sabem que a previdência social é superavitária considerando os impostos que são desvinculados da seguridade para o pagamento dos juros da dívida. Também desconhecem o prejuízo operacional do Banco Central. Aqui trato das falácias mais repetidas a respeito da Petrobras.

O sucesso na descoberta e desenvolvimento do pré-sal

A província do pré-sal é a maior descoberta das últimas décadas e está entre as maiores da história, mas as reservas ainda não foram dimensionadas com maior grau de confiança. São estimadas reservas de 30 a 100 bilhões de barris de petróleo equivalente, mas este volume pode ser superado em função da natureza geológica, do desenvolvimento tecnológico e das condições macroeconômicas.

A Petrobras investiu centenas de milhões de dólares e teve sucesso ao comprovar a existência do pré-sal, de acordo com o modelo geológico desenvolvido pelo corpo técnico da companhia. A descoberta pioneira se deu no campo de Lula (anteriormente denominado Tupi), com reservas recuperáveis de 8,3 bilhões de barris de petróleo equivalente.

A companhia anglo-holandesa Shell era operadora do campo de Libra quando o devolveu à Agência Nacional de Petróleo e Biocombustíveis (ANP), declarando que não era comercialmente viável. Mais tarde, comprovado o modelo geológico do pré-sal e, atuando como operadora, a Petrobras alcançou o pré-sal em Libra. Confirmou a maior descoberta entre os campos do pré-sal com reservas recuperáveis entre 8 e 12 bilhões de barris de petróleo equivalente.

A produção do pré-sal tem sido acelerada em tempo recorde na comparação com o desenvolvimento de outras províncias em águas profundas, como o Golfo do México, Mar do Norte ou Bacia de Campos. Já foi produzido mais de 1 bilhão de barris e o pré-sal representa hoje quase 50% da produção diária nacional.

A sina colonial ainda nos assola

Desde o Brasil Colônia até a República a economia brasileira se dedica ao suprimento de matérias primas para os centros imperiais. Pau brasil, cana de açúcar, minérios (ouro, prata e diamantes), cacau, borracha, dendê, café. Hoje, ainda os minérios, a soja, a carne etc. Todos os ciclos têm características comuns, beneficiam uma pequena elite, passam por períodos de ascensão, ápice e queda. Deixam o rastro de devastação ambiental e social, com a maior parte da população excluída dos ganhos nos períodos prósperos, mas herdeira do caos do período decadente. Privatização dos lucros e socialização dos prejuízos.

Devemos usar a riqueza do petróleo brasileiro na medida do nosso desenvolvimento, para atendimento às nossas necessidades. Desenvolver uma indústria forte e diversificada com participação e controle social. Construir a infraestrutura para produção de energias renováveis e preparar nossa sociedade para o futuro.

Nenhum país se desenvolveu exportando petróleo por meio de multinacionais estrangeiras. Nenhum país, continental e populoso como o Brasil, se desenvolveu exportando petróleo. Existe correlação entre o desenvolvimento humano (IDH) e o consumo de energia primária per capita (9).

Os erros do passado não justificam os erros do presente

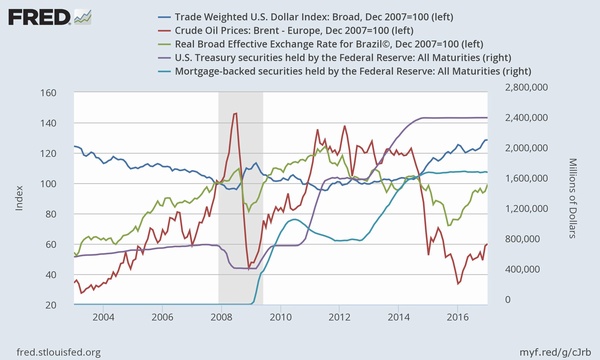

Entre 2003 e 2014, a Petrobras assumiu riscos com a elevada exposição ao preço do dólar e a política monetária do Banco Central dos EUA, o Federal Reserve (FED). Assumiu riscos em relação ao câmbio, preço do petróleo, ao alto nível de investimento para exportação e à dívida em moeda estrangeira. A desvalorização do Real e do Petróleo não são eventos independentes, são consequências da valorização do dólar, resultado do fim dos ciclos de liquidez monetária do FED (Quantitative Easing, QE).

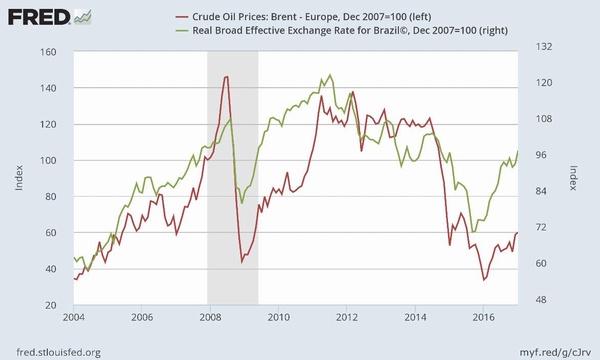

O gráfico 1 apresenta a forte correlação entre os preços do petróleo e do Real em relação ao dólar.

O gráfico 2 revela que de 2009 a 2014, com os ciclos de liquidez monetária, através da compra e acúmulo de títulos públicos e hipotecários pelo FED, a moeda norte-americana se desvaloriza. Com o fim dos ciclos de injeção monetária, em agosto de 2014, a moeda norte-americana se valoriza com severo impacto na desvalorização do real e do petróleo.

O plano estratégico de 2011, por exemplo, dependia da elevação do endividamento em dólares e contava com a projeção de receita futura com a venda em reais no mercado interno e a exportação de petróleo valorizado. Condições dependentes da desvalorização do dólar e, portanto, vulneráveis a sua apreciação.

O correto, e mais prudente, seria projetar o crescimento da produção de petróleo na medida da demanda interna, agregar valor com a produção de derivados, petroquímicos, fertilizantes etc. Além de substituir importações para reduzir a necessidade de dólares.

Além dos riscos assumidos, houve a subordinação da Petrobras ao cartel dos empreiteiros, viabilizada pelos políticos traficantes de interesses e por executivos de aluguel. Também relevante foi o prejuízo derivado da política de subsídios aos preços dos combustíveis, com perdas entre 20 e 30 bilhões de dólares aos cofres da companhia.

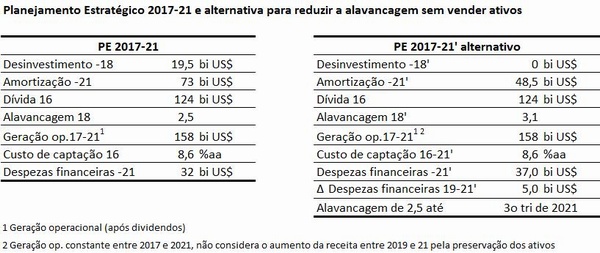

Os erros do passado não podem ser utilizados para justificar os erros do presente. É possível reduzir a dívida da Petrobras sem realizar as privatizações previstas entre 2017 e 2021 de US$ 19,5 bilhões.

O Plano Estratégico e de Negócios vigente (PNG 2017-2021) prevê receita de 179 bilhões de dólares entre 2017 e 2021. Deste montante, 158 bilhões são resultado da geração operacional após o pagamento dos dividendos. Outros 19,5 bilhões da venda de ativos e 2 bilhões do caixa. Entre os usos, prevê 74 bilhões em investimentos, 73 bilhões em amortizações e 32 bilhões em despesas financeiras. Como resultado, o plano antecipa a redução da alavancagem (razão entre a dívida líquida e a geração de caixa após pagamento dos dividendos) de 4,5 para 2,5 bilhões em 2018.

Demonstramos que a Petrobrás não precisa vender ativos para reduzir seu nível de endividamento. Ao contrário, na medida em que vende ativos ela reduz sua capacidade de pagamento da dívida no médio prazo e desestrutura sua cadeia produtiva, em prejuízo à geração futura de caixa, além de assumir riscos empresariais desnecessários.

Em "Existe alternativa para reduzir a dívida da Petrobrás sem vender seus ativos" demonstramos que a alienação de ativos é uma escolha política e empresarial, e revelamos que ela é desnecessária.

Apresentamos alternativa que preserva a integridade corporativa da Petrobras e sua capacidade de investir, na medida do desenvolvimento nacional e em suporte a ele. Enquanto garante a sustentação financeira, tanto pela redução da dívida quanto pela preservação da geração de caixa a médio prazo. A Tabela 1 resume o comparativo.

Na alternativa estudada a partir de parâmetros públicos da Petrobrás, sem vender um único ativo, a alavancagem poderia cair de 4,5 para 3,1 em 2018, indicador inteiramente razoável. A amortização anual da dívida, com recursos de parte da geração de caixa, resultaria na redução da alavancagem para 2,5 em meados de 2021. O estudo é conservador na medida em que não contabiliza a geração de caixa adicional pela preservação dos ativos rentáveis que se pretende vender até 2018.

A privatização era tratada publicamente com o eufemismo do desinvestimento, e ainda é tratada desta maneira no Plano Estratégico (PNG 2017-2021). Entretanto, desde que o Tribunal de Contas da União (TCU) e a Justiça Federal suspenderam a venda dos ativos sem licitação, por meio da negociação direta ou das cartas convites, a direção da Petrobras passou a tratar da privatização sob o novo eufemismo das "parcerias".

Além do falso argumento de que é necessário privatizar para reduzir a dívida, os apologistas das parcerias argumentam que elas seriam benéficas porque trariam aprendizado tecnológico e de gestão para a Petrobras. A descoberta do pré-sal e o sucesso do seu desenvolvimento sob a liderança da Petrobras, além do Fracasso da Gestão das Multinacionais, revelam que tais argumentos refletem o perfil ideológico daqueles que os professam (21).

Prejuízos contábeis e Impairment

A opinião pública é manipulada em função dos prejuízos contábeis registrados nos balanços de 2014, 2015 e 2016 (terceiro trimestre, balanço anual ainda não consolidado). O prejuízo contábil é resultado da reavaliação dos ativos por meio dos testes de recuperação de valor (impairment).

Os interessados em propalar a "quebra da Petrobras" e justificar a venda dos seus ativos se fixam nos prejuízos contábeis e esquecem dos pujantes resultados operacionais que revelam a imensa capacidade de geração de riqueza da companhia. Também não consideram as altas e crescentes reservas em caixa e que a simples valorização do real perante o dólar já reduziu significativamente a dívida.

Em 31 de dezembro de 2015, cerca de 84% do endividamento eram denominados em outras moedas que não o real (74% em dólar norte-americano). Da dívida total de 126 bilhões, 93 bilhões eram marcados em dólares. Com a valorização da cotação do real de 3,95 para 3,07 para cada dólar, entre 30/12/15 e 15/2/17, podemos estimar uma redução equivalente a 82 bilhões de reais ou 26,7 bilhões de dólares na dívida (24).

A redução da dívida pela simples apreciação do real é 37% maior do que a Petrobras planeja arrecadar com a privatização que resultará na saída das atividades de produção de biocombustíveis, distribuição de GLP (gás de petróleo liquefeito), produção de fertilizantes e das participações em petroquímica. Também da reestruturação no segmento de gás, cuja estratégia é adequar a participação da companhia e, no setor de energia, reorganizar as participações societárias.

Assim como das parcerias e desinvestimentos que nos próximos dois anos devem somar US$ 19,5 bilhões, por meio de crescentes parcerias na área de Exploração e Produção, além de Refino, Transporte, Logística, Distribuição e Comercialização (PNG 2017-2021).

Até 2014, antes das revelações da corrupção que vitimou a Petrobras, as consultorias ditas independentes aprovaram todos os balanços anuais, sem ressalvas. Com as revelações da Operação Lava Jato se viram em sério risco de sofrerem processos que poderiam resultar em multas e ressarcimentos milionários.

Segundo o jornalista Luis Nassif, se referindo à atuação da consultora PwC na auditoria do balanço de 2014:

"Em circunstâncias normais ela analisaria o balanço da Petrobras, levantaria as condições de mercado, principalmente a queda substancial no preço do barril de petróleo, e obrigaria a empresa a aplicar o teste do impairment nos seus ativos.

Como as cotações de petróleo caíram pela metade, evitaria lançar toda a diferença em um balanço apenas, mesmo porque não havia ainda informações precisas sobre o nível em que as cotações de petróleo se estabilizariam.

Seriam feitos alguns ajustes parciais e se diluiria o restante do ajuste pelos anos seguintes, dependendo do comportamento do petróleo".

O resultado foi o atraso na divulgação do balanço auditado e a aplicação do impairment como maneira indireta de aferir as perdas pelo sobrepreço resultado da corrupção, aplicação questionável tendo em vista que no mesmo balanço de 2014 a Petrobras estimou perdas diretas relativas à extrapolação das propinas para todos os contratos com empresas envolvidas na Lava Jato chegando ao montante de 6,3 bilhões de reais.

Ainda segundo Nassif:

"Ora, se o teste do impairment teoricamente calculou o valor justo dos ativos, se se descontar o suposto valor da corrupção, haverá uma subavaliação e o balanço não refletirá a situação da empresa. No caso da Petrobras, o teste do impairment levou a uma baixa contábil de R$ 44,3 bilhões; o tal cálculo aleatório da corrupção, a mais R$ 6,3 bilhões".

Segundo Domingues:

"Na análise da aplicação do teste na indústria petrolífera, ficou evidente o risco existente na atividade de E&P, o que atribui a seus ativos uma incerteza na realização dos fluxos de caixa futuros. E, por fim, na análise de como as variáveis selecionadas se relacionam e, consequentemente, influenciam as Despesas de Impairment de E&P, observou-se, principalmente, a relação inversa dessa variável com os valores das Descobertas. Esses resultados dão indícios de que a variável 'Descoberta' deve ser premissa levada em consideração no cálculo do valor de recuperação de um ativo de E&P".

Segundo Lima:

"Ressalte-se, contudo, que os ativos referentes ao Pré-Sal não estão devidamente valorados no ativo contábil da Petrobras. Ativos da área de Abastecimento, como algumas refinarias já amortizadas, também não estão devidamente precificados. Os elevados volumes recuperáveis de petróleo do Pré-Sal, que, atualmente, são o grande 'ativo' da Petrobras, ainda estão no reservatório e não podem ser contabilmente registrados no ativo da empresa. O petróleo somente passa a ser propriedade da Petrobras depois de extraído. Com as importantes descobertas no Pré-Sal, as reservas da Petrobras devem ultrapassar 40 bilhões de barris. Vale registrar, ainda, que outras áreas deverão aumentar significativamente as reservas da empresa. Nenhuma empresa de petróleo triplica suas reservas e aumenta sua produção sem grandes investimentos e, consequentemente, sem aumento, no curto prazo, do seu endividamento e da sua alavancagem".

A relação contraditória entre a Petrobras e as consultoras "independentes" desde as revelações da Lava Jato, a polêmica aplicação do teste de impairment para indiretamente estimar o sobrepreço nos ativos, a estimativa extrapolada das propinas registradas, redundantemente, como prejuízo no balanço de 2014, a desconsideração das descobertas do pré-sal no cálculo do valor de recuperação dos ativos do E&P e o indisfarçável interesse em depreciar os ativos e a situação financeira da Petrobras para justificar perante a opinião pública a venda açodada de seus ativos nos permite questionar o interesse dos agentes envolvidos.

O valor do petróleo e o fim do petróleo barato de se produzir

O petróleo é uma mercadoria especial, na medida em que não tem substitutos em equivalente qualidade e quantidade. Sua elevada densidade energética e a riqueza de sua composição, em orgânicos dificilmente encontrados na natureza, conferem vantagem econômica e militar àqueles que o possuem.

A sociedade que conhecemos, sua complexidade, sua organização espacial concentrada, sua produtividade industrial e agrícola, o tamanho da superestrutura financeira em relação às esferas industrial e comercial, foram erguidos e dependem do petróleo.

O fim do petróleo barato de se produzir e a redução do excedente energético e econômico da indústria petroleira está transformando, aceleradamente, a sociedade.

É necessário garantir a propriedade do petróleo e ficar com seu valor de uso. Atender as necessidades dos brasileiros e erguer a infraestrutura dos renováveis para uma nova organização produtiva e social.

Quem desdenha quer vender?

O conhecido ditado popular afirma que "quem desdenha quer comprar". É estranho observar a postura dos dirigentes da Petrobras cuja prioridade é a venda de ativos, mas em declarações públicas os depreciam. Quando afirmam que o pré-sal foi indevidamente endeusado, que as unidades petroquímicas são antieconômicas ou que a Petrobras é geneticamente incapaz de atuar em biocombustíveis. Neste caso, será que quem desdenha quer vender?

Produzir fertilizantes e biocombustíveis é bom para a Bunge, mas para a Petrobras é ruim? Ou estaria a Petrobras competindo pelo mercado pretendido pela Bunge?

Existe uma porta giratória pela qual transitam os executivos entre as empresas e bancos privados e os cargos de direção na administração pública direta e indireta. Será que quando atravessam a porta e assumem a direção de uma estatal eles se desvinculam dos interesses privados? Será que quando voltam à iniciativa privada não são melhor recebidos em função dos resultados obtidos na gestão da estatal em benefício dos interesses privados? Parece que a verdade está no dito popular e quem desdenha quer mesmo é comprar.

[Fonte: Por Felipe Coutinho é presidente da Associação de Engenheiros da Petrobrás (AEPET), Correio da cidadania, São Paulo, 22fev17]

Referências:

http://www.cartacapital.com.br/economia/201ca-divida-publica-e-um-mega-esquema-de-corrupcao-institucionalizado201d-9552.html http://jornalggn.com.br/blog/jose-carlos-lima-spin/a-corrupcao-e-o-sistema-da-divida-2015-por-maria-lucia-fattorelli http://www.auditoriacidada.org.br/blog/2017/01/30/mascara-do-deficit-da-previdencia/ http://jornalggn.com.br/noticia/o-prejuizo-do-banco-central-por-andre-araujo http://commodityhq.com/education/5-of-the-biggest-oil-finds-in-history/ SAUER, I. L.; RODRIGUES L. A. Pré-sal e Petrobras além dos discursos e mitos: disputas, riscos e desafios http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0103-40142016000300185 http://economia.uol.com.br/noticias/reuters/2013/10/21/petrobras-e-shell-pagam-r-9-bi-para-terem-libra-de-volta.htm http://www.valor.com.br/empresas/4806545/petrobras-atinge-marca-historica-de-producao-no-pre-sal Palestra "Propostas da Associação dos Engenheiros da Petrobrás (AEPET)", Felipe Coutinho, 2016 https://felipecoutinho21.wordpress.com/2016/11/19/palestra-propostas-da-associacao-dos-engenheiros-da-petrobras-aepet/ https://fred.stlouisfed.org/ http://az545403.vo.msecnd.net/uploads/2013/07/Plano-Estratégico-Petrobras-2020-Plano-de-Negocios-2011-2015.pdf< O Histórico Cerco à Petrobras e a Corrupção, Felipe Coutinho, 2015 https://felipecoutinho21.wordpress.com/2015/01/23/o-historico-cerco-a-petrobras-e-a-corrupcao/ Receita para Defender a Petrobras Contra a Corrupção, Felipe Coutinho, 2015 https://felipecoutinho21.wordpress.com/2015/02/08/receita-para-defender-a-petrobras-contra-a-corrupcao/ Propostas para o Fortalecimento Institucional e Defesa da Petrobras Contra a Corrupção, Felipe Coutinho, 2015 https://felipecoutinho21.wordpress.com/2015/03/19/propostas-para-o-fortalecimento-institucional-e-defesa-da-petrobras-contra-a-corrupcao/ http://www.slideshare.net/petrobrasri/plano-estratgico-e-plano-de-negcios-e-gesto-20172021 Existe alternativa para reduzir a dívida da Petrobrás sem vender seus ativos, Felipe Coutinho e José Carlos de Assis, 2016 https://felipecoutinho21.wordpress.com/2016/10/06/existe-alternativa-para-reduzir-a-divida-da-petrobras-sem-vender-seus-ativos/ Palestra "Do petróleo ao valor excedente produzido por meio da Petrobrás", Felipe Coutinho, 2015 https://felipecoutinho21.wordpress.com/2015/09/19/palestra-do-petroleo-ao-valor-excedente-produzido-por-meio-da-petrobras/ http://www.petrobras.com.br/fatos-e-dados/avancamos-na-alianca-estrategica-com-a-total-com-a-assinatura-de-novos-acordos.htm http://www.aepet.org.br/noticias/pagina/14020/TCU-probe-Petrobrs-de-vender-ativos-por-irregularidades-nos-processos http://www.aepet.org.br/noticias/pagina/14204/Justia-Federal-de-Sergipe-concede-liminar-que-suspende-venda-da-NTS O fracasso da gestão das multinacionais do petróleo e as lições para a Petrobras, Felipe Coutinho, 2016 https://felipecoutinho21.wordpress.com/2016/06/10/o-fracasso-da-gestao-das-multinacionais-do-petroleo-e-as-licoes-para-a-petrobras/ http://www.dinheirorural.com.br/secao/agronegocios/os-r-28-bilhoes-de-pedro-parente http://agenciabrasil.ebc.com.br/economia/noticia/2016-09/petrobras-deixara-setores-de-biocombustiveis-petroquimica-e-fertilizantes http://www.investidorpetrobras.com.br/pt/relatorios-anuais/form-20f-0 http://m.jb.com.br/economia/noticias/2016/09/20/e-uma-mudanca-importante-da-petrobras-diz-pedro-parente/ http://jornalggn.com.br/noticia/o-nonsense-do-balanco-da-petrobras Dissertação de Mestrado, Perda do valor de recuperação em ativos de exploração e produção de petróleo e gás, João Carlos de Aguiar Domingues, USP, 2010 http://www.teses.usp.br/teses/disponiveis/96/96133/tde-06052010-140536/pt-br.php http://brasilpensador.blogspot.com.br/2016/04/a-verdadeira-historia-do-balanco-da.html

| This document has been published on 27Feb17 by the Equipo Nizkor and Derechos Human Rights. In accordance with Title 17 U.S.C. Section 107, this material is distributed without profit to those who have expressed a prior interest in receiving the included information for research and educational purposes. |